조인직의 경제로 풀어 쓴 현대사/ 신동아 2015.02월 호 산업혁명과 아편전쟁 - 12월 호 불리할 땐 닫고, 유리할 땐 열고 - 국가 명운은 관세에 달렸다!

조인직의 경제로 풀어 쓴 현대사 조인직 대우증권 동경지점장 신동아 2015년

02월 호

산업혁명과 아편전쟁 - 협상 대신 전쟁! 난징조약은 근대판 FTA?

오늘날 한국은 G9이라 불릴 정도로 경제 선진국 대열에 합류했다.

세계사적 경제 질서를 이끄는 주류에 편입됐으니 역사의식이나 교양도 주류의 눈높이에 맞춰야 한다. 우리보다 한발 앞서 움직인 선진 ‘주류 국가’들이 어떤 과정을 거쳐 강대국 반열에 올랐는지를 ‘경제’를 키워드로 살펴본다.

▲1898년 프랑스의 정치 삽화. 당시 영국, 프랑스, 독일, 러시아, 일본 등 서구 열강은 중국이라는 ‘거대한 케이크’를 서로 많이 차지하려 전쟁도 불사했다.

역사학자 폴 존슨은 저서 ‘근대의 탄생(The Birth of the Modern)’에서 진정한 근대는 지금부터 200년 전인 1815년부터 시작한다고 썼다. 프랑스혁명 이후 안정기를 찾은 유럽에서는 이 시점부터 금융 경영 과학 기술 분야가 산업혁명 및 경제 자급자족과 맞물려 진정한 진보를 이뤄냈기 때문이라는 것이다. 국제적 금융재정 가문인 로스차일드 가문이 영국을 시작으로 유럽 전역에 금융 네트워크를 이루기 시작한 때도, 미국이 간섭과 약탈을 일삼던 영국과의 전쟁에서 이겨 민족주의 시대를 열며 오늘날 강대국의 위상을 확보한 해도 1815년이다.

약간의 시차는 있지만, 이때부터 영국 프랑스 미국 독일 이탈리아 캐나다 일본이 각기 나라 체계를 확립하고 오늘날 G7의 발판을 마련했다. 현재 선진 20개국(G20) 중에서 국제통화기금(IMF)이 선진국(Advanced)으로 분류한 나라는 9개다. G7에 한국과 호주를 보태 G9으로 일컫는다. G20이 ‘무적함대’ 스페인도 정회원이 아닌 ‘손님 회원(Guest Member)’으로 참여할 정도로 쟁쟁한 국가들의 모임이라는 점을 감안하면, G9의 위상은 실로 대단하다.

G7이 최소 200년에 걸쳐 이룩한(어찌 보면 선점한) 과점적 경제 토대를, 한국만이 반세기 만에 따라잡아 새로 편입했다고 할 수 있다. 호주는 ‘범(汎)영국’계에 속한다. 1955년 한국의 1인당 GDP(국내총생산) 순위가 당시 120개국 중 106위였다는 사실이 신기할 따름이다. 한국은 국가 간 무역이 활성화하고, 세계적인 화폐경제와 금융질서가 구축되는 동안 아무런 영향력을 행사하지 못한 비주류 국가였다.

하지만 지금은 당당히 G9 회원국가다. 그동안 ‘넘사벽(넘을 수 없는 4차원의 벽)’처럼 인식되던 일본과의 1인당 국민소득 격차도 2014년 말 현재 약 2만8000달러(한국)와 3만7000달러(일본)로, 9000달러 정도로 좁혀졌다. 현대경제원 발표에 따르면 구매력 기준(현지 물가 감안) 소득으로는 이미 2015년 각기 3만8760달러(한국), 3만9108달러(일본)로 어깨를 나란히 했으며, 2016년부터는 역전될 전망이다. LG경제연구원은 2020년부터 명목 1인당 GDP도 역전되리라 예견했다.

중국, GDP 최강국 ‘탈환’?

IMF 통계를 보면 전 세계 GDP 중 가장 높은 비중을 차지하는 나라는 미국으로 약 16조7000만 달러(22%)에 달한다. 이어 중국 9조8000만 달러(13%), 일본 4조8000만 달러(6%) 순이다. 한국은 1조4000만 달러로 1.6% 수준이다. 일본은 1968년부터 2008년까지 40년 동안 미국에 이어 GDP 2위를 차지했지만, 2009년부터 중국에 뒤졌다.

중국의 성장률은 지난해부터 마의 7.5%대가 깨지긴 했지만, 고작해야 3%대 성장에 만족하는 여타 선진국에 비하면 여전히 두 배 이상이다. 구매력 기준 GDP로 중국은 이미 지난해 미국을 제쳤다. 2030년부터는 명목 GDP도 미국을 제칠 것이라는 게 IMF의 전망이다.

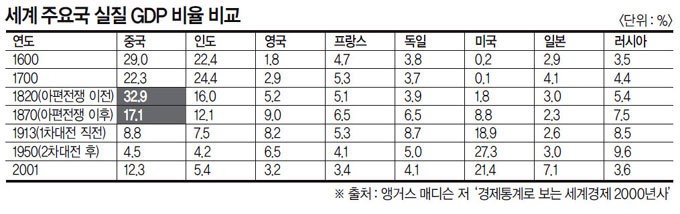

관전 포인트는 중국이 최강국에 ‘등극’하는 게 아니고 ‘탈환’한다는 것이다. 영국의 계량경제학자 앵거스 매디슨의 추정에 따르면 1820년대 중국(청나라)은 GDP가 전 세계 총생산의 32%에 달하는 슈퍼 강대국이었다. 인구도 전 세계 4분의 1인 4억3700만 명 수준이었다. 하지만 1870년대 중국의 GDP가 차지하는 비율은 17.1%로 반토막 났고, 1913년(제1차 세계대전 직전) 8.8%, 1950년에는 4.5%까지 추락했다.

중국이 슈퍼파워의 권좌에서 내려오기 시작한 시점은 아편전쟁(1840~1842년) 직후다. 오늘날 중국의 ‘고도성장’은 1978년부터 시작된 덩샤오핑의 대외경제개방정책이 1990년대부터 빛을 발한 결과라 볼 때, 아편전쟁 이후 ‘잃어버린 150년’을 겪었다고 해도 과언이 아니다. 현재 중국에서 마약사범으로 적발돼 사형당한 내외국인이 한 해 평균 2400명에 달한다. 중국 정부가 마약사범에 대해 매우 엄하게 처벌하는 것은 아편전쟁의 ‘굴욕’을, 국세(國勢)를 꺾은 결정적 전환점으로 자각하기 때문이다.

당시 영국이 아편전쟁을 일으킨 배경을 좀 더 살펴보자. 지금이야 자유무역협정(FTA)이나 환태평양경제동반자협정(TPP)이 가맹국 간 윈-윈(Win-Win) 상황이 될 수 있다는 확신이 있어 적극적으로 나서지만, 당시만 해도 ‘자유무역’은 ‘강자만의 자유’를 뜻했다. 예부터 서양이 동양에서 가장 원하던 물품은 차, 비단, 향신료(점차 면화, 도자기, 곡물로 확대) 등이었다. 유럽은 육식 중심의 식생활을 해왔기에 육류의 양념으로 쓰는 후추 등 향신료가 매우 중요한 존재였다.

고전적 동서무역 루트는 아라비아 상인들이 중국에서 물건을 떼어 인도양을 건너 이집트와 시리아 해안도시를 경유해 유럽으로 넘겨주는 방식이었다. 그러나 15세기 말 포르투갈의 바스코 다 가마가 희망봉을 돌아 인도 서해안에 도착한 것을 계기로 유럽 제국은 배를 통해 동양으로 가는 ‘직거래’를 희망했다.

동인도회사, 그리고 애플

그 후 17세기에 접어들며 동인도회사(East India Company)라는, 국가의 특권을 보유한 공기업 성격의 무역전담 주식회사가 영국(1600년), 네덜란드(1602년) 등 해양 강국들에 의해 만들어졌다. 향신료의 주산지가 인도를 비롯해 인도 동쪽의 동인도제도(인도네시아 및 말레이반도 등을 포괄)였기 때문이다.

지금의 한미 FTA가 경제 외적인 부가가치를 창출하는 것, 혹은 북한이 아무리 중국에 가서 ‘투자 좀 해달라’고 해도 민간투자자들이 거절하는 것도 다 ‘안전보장’과 연결돼 있다. 곧 ‘돈을 떼먹히지 않는 질서’가 필요한데, 네덜란드와 영국 모두 당시 강력한 해군력으로 오늘의 미국과 같은 역할을 수행했다. 영국은 네덜란드와 라이벌 관계였으나, 1688년 명예혁명을 통해 네덜란드 윌리엄 3세가 영국 국왕을 겸임하면서 양국 간 타협과 질서가 유지됐다.

돈을 벌려면 예나 지금이나 경쟁력이 강한 상품을 거래해야 지속 생존이 가능하다. 당시 영국 위정자들은 ‘도자기는 어차피 기술적으로 베끼기 어렵다. 누에와 차나무는 중국밖에 없다. 동인도제도의 향신료는 어느 정도 포기하자. 그렇다면 남는 건 면직물이다. 이걸로 인도를 공략하자’고 판단했다.

절묘한 시기에 영국에서 1차 산업혁명이 시작됐다. 1733년 존 케인이 이른바 ‘나는 북(Flying Shuttle)’이라고 불리는 방직기(紡織機)를 발명해 자동적으로 실과 실을 이었고, 이후 면사와 면사를 연결해 면포를 만드는 방적기(紡績機), 대량의 면포를 빠르게 공급하는 기직기(機織機)가 탄생했다. 1785년에는 수작업을 완전히 기계화한 역직기(力織機)가 등장해 본격적인 대량생산 시대를 열었다.

수공업으로만 면직물을 공급하던 인도는 더 이상 영국의 상대가 되지 않았다. 오늘날 유니클로처럼 ‘빠른 소매업(Fast Retailing)’을 앞세운 의류업체들이 새로운 강자로 등극하듯이, 속도감과 대량생산을 통한 수요의 충족이란 돈을 버는 데 있어 중요성을 아무리 강조해도 지나치지 않다. 영국은 원재료를 더 많이 공급받기 위해 인도에 면화만 증산할 것을 요구했고, 영국에서 생산된 면직물은 인도로 역수출했다. ‘아이폰 6’의 카메라액정 같은 주요 부품을 LG전자나 대만 전자업체들이 납품하지만, 역시 최종 재화의 판매자인 애플과는 수익성에서 비교가 되지 않는 이치와 비슷하다.

영국은 면직물 무역을 통해 인도를 완전히 자신의 ‘하청 기지’로 만드는 데 성공했지만, 당시 청나라로부터 수입하는 차와 도자기 거래에선 무역역조에 시달렸다.

당시는 지금처럼 ‘변동 환율제’ 같은 수단도 없었기 때문에, 하염없이 중국으로 대량의 은(銀, 무역의 대가로 지불)이 유출될 수밖에 없었다.

▲영국과의 2차 ‘아편전쟁’에서 패한 중국은 1858년 불평등한 ‘톈진조약’을 체결했다

아편전쟁과 중국의 몰락

산업혁명 덕분에 영국은 지금의 중국처럼 ‘세계의 공장’으로 변했고, 제철 공장과 면직물 공장 근로자들의 노동시간은 갈수록 늘어났다. 이들을 달래주는 구실을 한 것이 바로 중국 ‘홍차’와 미국 ‘사탕’이었다. 두 상품의 수입량은 빠른 속도로 증가했다.

반면 영국은 식민지 인도에 대해서는 철저히 자국에 유리한 산업만을 장려했다. 쌀이나 보리처럼 주식이 아니라, 가공해서 팔면 더 큰돈이 되는 이른바 ‘환금작물’의 집중 재배를 강요했다. 이 중 영국이 가장 주목한 게 아편이다. 영국은 인도산 아편을 ‘제3자 중계무역방식’을 통해 은밀히 중국에 팔았다. 사실상 밀수출이었다.

아편중독자가 기하급수적으로 늘면서 중국엔 비상이 걸렸다. 1796년, 중국 정부는 부랴부랴 ‘아편 수입 금지령’을 내렸지만 실효를 거두지 못했다. 중국 관료사회가 온갖 뇌물과 향응에 빠져 이미 썩을 대로 썩은 뒤였다. 결국 1827년을 기점으로, 영국은 중국과의 무역에서 역전에 성공했다. 아편의 중국 유입량이 늘수록, 그만큼 중국의 은(銀)은 영국으로 빠져나갔다. 당시 은을 통해 납세를 받던 중국의 재정은 급속도로 흔들리기 시작했다. 은 부족 현상은 디플레이션을 수반했고, 이후 상인들이 필수소비재 가격을 올리면서 시작된 악성 인플레이션은 서민을 고통으로 몰아넣었다.

영국은 중국에서 거둬들인 은을 대중국 무역의 중계 지점에 기반시설을 갖추는 데 썼다. 그 대표적인 지역이 싱가포르다. 영국은 1826년부터 말레이반도 남부의 말라카, 페낭과 함께 싱가포르까지 식민지화했다. 당시 프랑스와 치열한 영토확장 경쟁을 벌이던 영국은 이 지역에서 우위를 점했다.

▲자유무역’의 대표국 영국과 ‘보호무역’의 대표국 프랑스 간 전쟁이 벌어졌다.

위기에 직면한 중국 정부는 1839년 강직한 관료로 명성이 높던 임칙서(林則徐)를 광둥항에 급파해 ‘아편밀수’ 문제 해결을 지시했다. 임칙서는 부패관료를 적발하고 영국 무역관 창고에 보관돼 있던 아편을 전량 몰수한 뒤 태워버렸다. 당시 파머스톤 영국 외상은 ‘영국 상인의 재산권 침해’를 구실로 ‘청의 자유무역화’를 도입하는 정책까지 의회에 상정해 출병을 의결했다. 결국 1840년 ‘아편전쟁(Opium War)’이시작됐고, 영국의 ‘무적해군’은 베이징의 외항인 톈진을 공격해 중국 정부의 간담을 서늘하게 만들었다.

영국의 해군력에 겁에 질린 중국 정부는 서둘러 임칙서를 파면하고, 1842년 영국 함대 위에서 매우 불리한 내용의 ‘난징조약’을 통해 영국과 강화를 맺었다. 그런데 분명 ‘아편전쟁’의 결과로 맺은 조약이지만, 조약 내용 어디에도 ‘아편’이란 단어는 찾을 수 없었다. △광저우(廣州) 및 샤먼(厦門), 푸저우(福州), 닝보(寧波), 상하이(上海)의 5개항을 개항하고 공행(公行)을 폐지한다 △청조(중국 정부)는 광저우의 입구에 있는 홍콩을 영국에 할양(割讓)하고, (불타 없어진 아편에 대한) 배상금을 지급한다는 것이 주요 내용이었다.

‘공행 폐지’는 국가의 허가를 받은 일부 관헌 무역상만 해외와 무역을 하면서 중개수수료 폭리를 취하는 부작용이 있으니 이를 시정하라는 요구였다. 중국 정부의 영향력을 최소화하고, 사실상 ‘자유무역’을 하자는 취지(현대적인 FTA와 결이 비슷하다)였다. 영국은 추가 조약체결을 통해 중국 정부가 영국의 수입품 관세율을 책정할 때 반드시 협의하도록 하는 한편 영국법에 의한 영사재판권 도입까지 강요했다.

‘자유 vs 보호’ 패권 다툼 200년

영국은 아편은 물론, 면제품 등 저가의 영국산 제품을 중국에 쏟아 부었다. 가격경쟁력을 상실한 중국산 제품은 자취를 감췄다. 중국의 대영국 무역역조 규모는 더욱 커지고, 극심한 디플레이션으로 제값에 농산물을 팔지 못한 농민들은 ‘쿠리(苦力)’라고 불린 이민노동자로 전락했다. 이들은 미국과 캐나다, 호주, 싱가포르 등지로 대거 이주해 오늘날 화교(華僑) 커뮤니티 건설의 기수가 됐다. 이민의 길마저 막힌 농민과 서민은 중국 남부에서 ‘태평천국의 난’을 일으키며 당시 중국 정부인 청조(淸朝)의 쇠퇴를 앞당겼다.

비슷한 시기, 영국과 무역마찰을 빚은 곳은 중국뿐 아니다. 영국은 자국의 취약 산업 보호를 위해 프랑스와도 극한 대립구도를 형성했다. 당시 영국이 자유무역의 대표국가였다면, 프랑스는 대표적인 보호무역 국가였다.

영국은 한랭한 기온 탓에 농산물(이 때문에 요리도 변변치 않다) 생산이 신통치 않아 산업혁명을 통해 생산성을 크게 향상시켜 무역입국으로 돌파구를 찾았다. 반면 프랑스는 온난한 기후와 비옥한 토양 덕분에 농산물이 풍부해 무역에 집착하지 않았다. 프랑스는 ‘대륙봉쇄령(1806년)’이란 보호무역정책을 통해 영국을 견제했다.

결국 영국과 프랑스 간의 ‘나폴레옹 전쟁’이 발발했고, 영국이 승리했다. 프랑스의 대륙봉쇄령 해제로 맛있고 저렴한 프랑스 농산품이 영국으로 대거 수입되면서 오히려 영국의 농산품은 가격 경쟁력을 상실했다. 오늘날 한국이 FTA 체결 이후 수입한 칠레산 포도와 미국산 쇠고기가 인기를 얻은 반면 국내산 포도와 소고기의 경쟁력이 하락한 것과 비슷하다. 위기에 몰린 영국의 지주계급은 의회에 압력을 넣어 ‘곡물 가격이 일정 수준을 하회할 경우 곡물 수입을 제한한다’는 내용의 ‘곡물법’(Corn Law, 1815년)을 제정해 자국 농산물 보호에 나섰다.

한미 FTA에 이어 한중 FTA 타결로 우리 농업 및 수산업, 축산업의 피해 규모가 많게는 수조 원까지 예상된다는 연구결과가 나왔다. 자국 농가 보호를 중시하는 일본도 미일 TPP체결을 앞두고 쌀, 쇠고기 수입 문제로 미국과 첨예하게 대치한다. 오늘날 세계 각국과의 교역을 놓고 ‘총성 없는 전쟁’이라는 말을 흔히 쓰지만, 200년 전에는 실제 서로 총부리를 겨누고 전쟁을 했다. 다만 각국이 자국 경제의 부흥을 위해 그 나름의 방식으로 FTA와 TPP를 맺으려 했던 상황은 그때나 지금이나 별반 다르지 않다.

입력 2015-01-20

3월 호

일본 ‘잃어버린 시대’의 서막 ‘플라자 합의’ - 美 레이거노믹스 역풍에 日 ‘거품’ 부글부글

● 美 군정, 日 경제지원 위해 ‘1달러=360엔’ 결정

● 전 세계 필독서 된 ‘Japan as number one’

● 플라자 합의 이후 달러당 200엔대 붕괴

● 돈 풍년에 ‘흥청망청’…“개도 1만 엔 물고 다녀

일본 경제는 언제쯤 정상 궤도에 올라설까. ‘잃어버린 10년’에 이은 ‘잃어버린 20년’, 이젠 ‘잃어버린 30년’까지 가는 게 아니냐는 우려가 나온다. 그도 그럴 것이 1994년에 4조8500억 달러이던 국내총생산(GDP)이 20년 뒤인 2014년엔 4조7700억 달러로 오히려 더 떨어졌다. 일본이 제자리걸음을 하는 동안 미국은 7조3000억 달러에서 17조4200억 달러까지 2.4배, 한국은 4600억 달러에서 1조4500억 달러로 3.2배 성장했다.

이 때문인지 한국에 대한 일본의 태도도 많이 달라졌다. 한국의 경제규모가 일본의 10분의 1에 불과하던 20여 년 전만 해도 ‘무관심’이었다면, 2000년대 초중반은 월드컵과 초기 한류(韓流) 덕분에 ‘선의의 관심’으로 변했다. 그 이후 한일관계 악화와 일부 산업에서 한국의 경쟁우위가 맞물려 ‘비호감’으로 틀어졌다가 최근엔 질시와 초조함으로 뒤바뀌는 듯하다.

일례로, 2월 2일 한국은행에서 지난해 경상수지가 894억 달러로 역대 최고치를 기록했다고 발표할 때, 방점은 ‘불황형 흑자’에 맞춰졌다. 이 소식을 전하는 일본 언론들은 2013년에 역대 처음으로 한일 간 경상수지가 역전된 데 이어, 2014년에는 그 차이가 더 벌어졌다는 점을 전면에 내세웠다. 삼성의 영업이익 추이는 늘 일본 주요 일간지의 머리기사로 다뤄진다. 세월호 참사, ‘땅콩회항’ 사건 같은 사회 기사들은 은근슬쩍 한국을 비하하고픈 ‘다른 의도’까지 겹쳐져 자국의 주요 뉴스보다 더 순발력 있게 실시간 속보로 인터넷과 신문지상을 덮는다.

장기간 지속되는 일본의 저성장은 거품이 생겼다가 급격히 꺼진 데 따른 후유증이라는 게 경제전문가들의 대체적인 진단이다. 그렇다면 바로 그 거품의 원인은 무엇일까.

1985년 플라자호텔의 악몽

일본에서는 30년 전인 1985년 9월 22일 미국 뉴욕의 플라자호텔에서 미국 영국 프랑스 독일 일본 등 당시 G5 정상들이 만나 ‘엔화 절상’에 합의한, 이른바 ‘플라자 합의(Plaza Accord)’를 지목하는 이가 많다. 이후 엔화 가치는 2년여 만에 두 배 이상 올랐고, 이 때문에 일본 제품은 가격경쟁력이 떨어져 수출이 급감했다. 일본 정부가 내수 부양과 수출경쟁력 향상을 위해 저금리 정책을 펴자 부동산 투자로 이어지면서 거품 경제가 양산됐고, 그 거품이 사라지면서 결국 부동산 가격 급락, 기업과 은행의 무더기 도산으로 이어졌다. 그 후유증은 지금도 진행 중이다.

반면 한국은 플라자 합의에 이은 엔화 절상에 힘입어 수출가격 경쟁력을 얻었다. 이를 발판으로 이듬해인 1986년에는 건국 이래 처음으로 경상수지 흑자(45억 달러)를 기록했다. 저달러·저금리·저유가를 의미하는 ‘3저 호황’의 수혜 중에서도 ‘엔고(高)’의 다른 말이라 할 수 있는 ‘저달러’의 공적이 지대했던 덕분이다.

일본 처지에서는 30년 전 엉겁결에 당한 ‘플라자호텔의 악몽’이 떠올라 지금의 아베노믹스, 즉 무제한 금융완화를 통한 엔화 가치 하락을 유도하고 있다고 해도 과언이 아니다. 달러를 무제한 찍어내 자력으로 ‘게임 체인저(Game Changer)’ 노릇을 할 수 있는 미국을 제외하면 다른 모든 나라는 자국의 환율 상승을 심각하게 받아들일 수밖에 없는 구조적 핸디캡을 안고 있기 때문이다.

한국 경제사도 거슬러 올라가자면 ‘플라자 학습효과’가 시사하는 바가 크다. 경제협력개발기구(OECD) 가입 등 겉으로 드러나는 치적을 위해 원화 절상 정책을 쓴 김영삼 정부는 결국 국제통화기금(IMF) 체제 편입이라는 흑(黑)역사를 겪어야 했다. 반면 이명박 전 대통령은 최근 낸 회고록에서 원화 절하를 유도한 고환율 정책을 통해 리먼 사태 당시의 유동성 위기 상황을 슬기롭게 극복했다고 주장했다. 이론(異論)의 여지는 있지만 환율 정책이 그만큼 국가 전체 명운을 가르는 절박한 조치라는 걸 알 수 있다.

‘넘버원 재팬’ 신드롬

미국 하버드대 경영대학원 에즈라 보겔 교수가 ‘Japan as number one’(세계 최고 일본)이라는 책을 쓴 것은 1979년이다. 이 책의 내용처럼 1980년대가 지나면 일본이 미국을 제치고 역전할 것이라는 전망이 힘을 얻던 시기였다. 이 책은 1990년대 초반까지 전 세계 지식인의 필독서였다. 그즈음 세계 곳곳의 경영대학원에서는 일본의 혁신사례를 주 연구 대상으로 삼았다.

6·25전쟁을 통해 중공업 분야에서 가일층 탄력을 받은 일본 경제는 1차 오일쇼크 후 1974년 -0.5%로 주춤하던 시점까지, 다시 말해 1955년부터 1973년까지 평균 9.1%라는 어마어마한 속도로 성장을 지속했다. 잠재성장률이 조금 떨어진 게 아니냐는 시선을 받을 즈음인 1970년대 중반부터는 기술혁신을 통해 세계적인 산업 트렌드를 선도했다. 특히 1차 오일쇼크에 맞춰 주력 업종을 기존의 철강·조선·석유화학 분야에서 발 빠르게 가전·자동차·반도체 분야로 옮겨간 게 주효했다. 그중에서도 ‘어코드’ ‘시빅’과 ‘워크맨’으로 대표되는 자동차, 전자산업의 발전이 두드러졌다.

▲1985년 9월 미·영·프·독·일 등 G5 정상들이 ‘플라자 합의’를 결의한 미국 뉴욕 플라자 호텔

.

1970년 미국 의회에서 상원의원 에드먼드 머스키의 발의로 이른바 ‘머스키법’이라는 배기가스 규제법이 통과됐다. 일산화탄소, 질소산화물 등의 유해 배기가스를 5년 내에 10분의 1로 줄이지 않으면 미국에서 차를 팔 수 없도록 한 게 골자였다. GM과 포드 등 미국 업체들은 이를 ‘의회 로비’라는 미국식 방편으로 충분히 풀어갈 수 있다고 생각한 반면, 일본 업체들은 ‘기술혁신’이라는 정공법을 택했다. 결국 1975년 혼다가 세계 최초로 완전 연소를 통한 고효율친환경 CVCC 엔진을 개발해 출시했다. 이에 힘입어 혼다는 1970년 미국에서 3만2000대를 판 소형차 ‘시빅’을 1975년에는 무려 18만7000대나 팔게 된다.

휴대가 가능한 스테레오 카세트인 소니의 ‘워크맨’ 역시 1979년 출시하자마자 획기적인 발명품으로 각광받았다. 발매 15년 만인 1993년에 누적 판매대수 1억 대를 넘겼다. ‘워크맨’이라는 상품명은 부자연스러운 일본식 영어 조어였으나 브랜드화하는 데도 대성공, 1986년 옥스퍼드 영어사전에까지 등재됐다.

일본은 공식적으로 1968년부터 전 세계 GDP 2위로 선진국 반열에 올랐다(소련이 1985년까지 2위였다는 설도 있으나 당시 통계가 미비하다). 1974년에서 1990년에 이르기까지 동남아 개발도상국들에 버금가는 평균 4.2%의 성장률을 일궈내면서 ‘중단 없는 성장’을 이어갔다. 일본 경제의 순발력과 다대한 기술혁신이 이 같은 영광을 이뤄낸 점을 부인할 수 없지만, 제2차 세계대전 이후 선진 각국에서 20년 이상 지속시킨 고정환율제의 영향도 컸다. 환율도 일종의 상품이라고 볼 수 있는데, 예컨대 지속적으로 향상된 품질의 제품을 늘 똑같은 가격(환율)에 판다고 하면 국가 간 무역역조는 피할 수 없다.

애당초 제2차 세계대전 전후 질서에서 미국 달러를 상대로 환율 개념을 본격적으로 규정한 것은 1944년 체결된 브레턴우즈 협정(Bretton Woods Agreement)이다. 미국 뉴햄프셔 주 리조트 지역이던 브레턴우즈에서는 2차대전 종전을 앞두고 미국, 영국 등 연합국 45개국 대표들이 참석해 전후 경제 질서를 논의했다. 이때 만들어진 협정은 그전까지 금(보조적으로 은도 사용)을 절대적인 국제통화로 인정한 체제에서 금과 달러를 양축으로 하는 통화체제로의 변화를 정식으로 추인했다는 데 의미가 있다.

1, 2차 세계대전을 거치면서 본토에는 아무런 피해도 없었던 미국은 후방 병참기지 및 자본조달시장으로서 위세를 떨쳤다. 그러면서 전 세계 금 보유량의 60% 이상을 점유했다. 세계의 은행 혹은 무역 거래 등에서 규칙을 유리하게 제정할 수 있는 ‘게임 체인저’의 위상을 확보한 것이다. 브레턴우즈체제에서 금 1온스(약 28.4g)는 35달러로 고정됐다(최근 금 1온스당 가격은 1300달러로, 70년 사이 달러 가치가 37분의 1로 떨어진 셈이다).

▲로널드 레이건 미 대통령의 ‘강한 달러’ 정책 실패는 일본 엔화 절상을 골자로 한 ‘플라자 합의’의 단초가 됐다.

원조 대상에서 라이벌로

일본 엔화의 가치는 브레턴우즈 체제의 연장선에서 1949년 미 군정에 의해 ‘1달러=360엔’으로 결정됐다. 일본 저널리스트 이케가미 아키라의 저서 ‘전후 70년 세계경제의 자취’에 따르면 당시 맥아더 장군이 이끄는 미 군정은 자체 조사를 통해 1달러에 300~330엔을 적정 환율로 인식했다. 하지만 태평양 지역 자유민주주의 우방 국가로의 성장을 지원하자는 취지, 즉 수출 확대를 통한 일본 경제개발계획에 도움을 주는 차원에서 10% 정도 더 절하한 360엔으로 고정했다고 한다. ‘와(和)’를 좋아하는 일본 민족의 특성상 원(圓) 내각의 합인 360도를 연상시키는 이미지 공작이 일조했다는 설도 있다.

요즘 미국과 일본에 이어 유럽중앙은행(ECB)도 이른바 ‘양적완화’ 대열에 들어섰다. 말은 새로운 것 같지만, 사실 예전부터 있어온 고전적인 금융 정책이다. 무역거래가 조금 불리할 거 같으면 얼른 돈을 풀어 자국 화폐의 가치를 절하함으로써 결과적으로 상품 판매를 유리하게 하는 행위다. 화폐도 하나의 상품이라고 볼 때 ‘무기한 할인판매’를 통해 손님을 모으는 전략이라고도 할 수 있다.

한국에 입점한 루이비통이 수년 전까지 정가판매 원칙만 고수했듯, 자존심이 센 미국 역시 적어도 1960년대 말까지는 자국 통화를 ‘할인판매’하지 않는 전략을 고수했다. 그러나 원조 대상에서 라이벌로 어느새 격상한 일본은 물론, 독일 등 유럽의 경제 강국들도 의식하지 않을 수 없었다.

특히 미국은 베트남전쟁(1965~1973년)에서 연간 GDP의 10%씩을 국방예산에 쏟아부으면서 재정과 경상수지 모두 악화해갔다. 고민하던 닉슨 대통령은 결국 1971년 8월 15일 “달러와 금의 태환(兌換·지폐를 정화(正貨)로 바꾸거나 그런 일)을 정지한다”는 내용을 담은 이른바 ‘닉슨 성명’을 발표했다. 심각한 무역역조로 인해 그동안 모아둔 금 준비금을 모두 소진한 상태여서 더 이상 어쩔 수 없었다.

1971년 12월에는 워싱턴DC의 스미소니언 박물관에서 선진 10개국 재무장관들이 만나 새로운 고정 환율로 달러와의 교환가치를 매기는 데 합의했다. 이때 달러당 일본 엔화 환율도 16.88%포인트 절하해 ‘1달러=308엔’으로 조정됐다. 이때부터 본격적으로 각국의 기초체력에 맞춘 통화 절상 또는 절하 압력이 표면화했고, 1973년부터는 이탈리아, 스위스에 이어 일본도 고정환율제를 포기하고 변동환율제로 정책을 바꾸게 된다.

안 되면 될 때까지!

닉슨 대통령의 성명(일본에서는 ‘닉슨 쇼크’라 불림) 발표와 스미소니언 협정, 그리고 변동환율제가 도입되면서 엔화는 308엔에서 지속적으로 하락해 1980년대 초반에는 250엔대에서 오르락내리락 했다. 1978년 2차 오일쇼크의 영향으로 일시적으로 200엔대를 찍은 적도 있다. 그러다 1979년 미국 연방준비제도이사회(FRB) 의장으로 취임한 폴 볼커가 오일 가격 상승에 따른 인플레이션을 막기 위해 고금리 정책을 펴면서 달러 가치가 상승했고, 엔화는 다시 280엔까지 회복됐다.

일본 경제에 그림자가 드리우기 시작한 것은 로널드 레이건 미국 대통령이 취임하면서다. 레이건 대통령은 이른바 ‘레이거노믹스’로 불리는 ‘강한 달러, 강한 아메리카’ 정책을 폈다. 냉전시대 군비경쟁까지 가세해 재정이 넉넉지 않았음에도, 감세(減稅)에 따른 경기회복을 도모하는 호기를 부렸다. 그 결과, 1980년 700억 달러로 GDP의 1% 수준이던 재정적자는 1984년 GDP의 5% 수준(2000억 달러)을 뛰어넘었고, 경상수지도 1982년 55억 달러 적자에서 1985년에는 1200억 달러(GDP의 2.8%) 적자로 눈덩이처럼 불어났다.

세계 최대 채권국으로서의 존재감을 과시하던 미국은 1986년 들어 대외채무가 대외채권을 상회하는 ‘순(純)채무국’으로 전락하고 말았다. 결국 미국은 ‘강한 달러’ 정책을 버리고, 1985년 9월 22일 플라자 합의를 통해 그동안 정책적으로 저환율을 용인하며 ‘키워준’ 일본과 독일에 자국환 절상 압력을 노골적으로 강요하게 된 것이다.

1985년 9월 뉴욕 플라자호텔에 모인 미국, 일본, 서독, 영국, 프랑스 등 G5의 재무장관과 중앙은행 대표들은 달러의 하락 및 엔화와 마르크화의 통화가치 상승을 유도하고, 이 조치가 통하지 않을 경우 각국 정부의 외환시장 개입을 통해서 이를 달성한다는 내용에 합의했다. 요즘 유행하는 ‘무제한 양적완화’처럼 ‘안 되면 될 때까지 개입’이라는 강력한 신호를 시장에 보낸 것이다. 미국의 최우선 타깃은 무역역조가 가장 심각하던 일본이었다. 반응은 즉각적으로 나타났다. 일주일 만에 엔화는 7%포인트, 마르크화는 8%포인트 절상됐다.

당시 미국과 일본 정책입안자들의 증언을 들어보면, ‘플라자 합의’는 2개월 정도 사이에 환율을 10~15%포인트 조정하기 위한 단기적인 조치였다. 하지만 환율시장의 반응은 폭발적이었고, 기간도 예상보다 훨씬 길게 이어졌다. 합의 전날까지 달러당 242엔이던 엔화는 일주일 후 210엔까지 떨어졌고, 이듬해인 1986년 1월에는 200엔대마저 붕괴됐다. 그해 7월에는 150엔대, 다음 해인 1987년 말에는 120엔대로 주저앉았다.

“도쿄 23區 팔면 미국 산다”

엎친 데 덮친 격으로 미국은 당시 일본의 나카소네 야스히로 내각에 “대미(對美) 수출은 적당히 하고 일본 내수를 키워달라”고 끊임없이 요구했다. 미국의 안보우산 속에서 성장한 일본이 이를 거부하기는 쉽지 않았다. 결국 1987년 일본은행은 5.0%이던 ‘공정보합(公定步合)’을 2.5%로 낮추는 금융완화를 실시했다. 공정보합은 일본은행이 시중은행에 대출해주는 정책금리다. 이로 인해 시중에 돈이 풀리면서 일본 경제에 거품이 끼기 시작했고, 결과적으로 1990년대 ‘잃어버린 시간’으로 진입하는 단서가 되고 말았다.

일시에 돈이 시장에 쏟아지자 일본인들은 주체를 못하고 흥청망청 써대기 시작했다. 도쿄의 대표적 번화가인 긴자 거리에는 “지나가는 개도 1만 엔짜리 지폐를 물고 있더라”라는 말이 나돌 정도였다. 도심의 나이트클럽은 매일 밤 젊은이들로 북적였다.

또한 산업시설에 대한 재투자보다는 사람들의 투기 수요를 자극하면서 부동산과 주식투자 열풍이 불었다. ‘재(財)테크’란 말도 이때부터 본격적으로 사용됐다. 본격적인 버블이 시작된 1986년, 일본 닛케이종합지수는 1만3000 수준이었으나 1987년 2만2000, 1988년 3만에 이어 1989년 12월에는 25년이 지난 지금까지도 깨지지 않은 최고점 3만8915를 기록했다. 2012년 말부터 아베노믹스로 인위적인 부양을 통해 2년여 동안 70%를 올린 현 수준이 1만7000대임을 감안할 때 당시의 과열 분위기가 어느 정도였는지 짐작하기 어렵지 않다.

일본 NTT(일본전신전화)는 버블의 절정기인 1986년 기업공개(IPO)를 통해 국민주 형식으로 일반인에게 주식을 팔았는데, 당시 1주에 119만 엔인 초고가주인데도 10대 1이 넘는 청약 경쟁률을 기록했다. 그리고 상장 2개월 만에 2.7배가 올라 역대 최고가인 318만 엔을 기록했다. 현재 주당 가격은 68만~71만 엔대. 30년 전 공매가의 60% 선을 겨우 넘어선 수준이다.

부동산은 주식이 정점을 찍고 하강기를 맞이한 이후에도 2~3년 더 거품을 이어갔다. 가격 상승을 예상하고 담보 평가액을 부풀려 시가의 120~200%까지 대출해주는 기현상도 나타났다. 서울의 압구정동 현대아파트 같은 존재감을 지닌 도쿄 시부야 구의 ‘히로오 가든힐즈’의 경우 1983~1985년 초기 분양가는 평당 240만 엔 수준이었으나 버블의 절정기인 1991년에는 6배 높은 1450만 엔으로 뛰었다. 이후 폭락을 거듭, 2015년 현재는 350만 엔대에 거래된다.

1990년에 일본 전체의 지가(地價) 총액은 2470조 엔으로, 당시 미국 대륙을 3개 사고도 남을 만큼 엄청난 규모였다. 미국 대륙 1개는 도쿄 23구(區)만 팔아도 충분히 살 수 있을 정도였다. 실제로 미쓰비시 부동산이 1989년에 록펠러센터를, 부동산 재벌 요코이 히데키 가문은 1991년에 엠파이어 스테이츠 빌딩을 인수하며 위세를 떨쳤다.

‘플라자 학습효과’

일본이 20년 넘게, 특히나 경제지표상으로는 제자리걸음을 이어가는 배경으로 금리 정책의 실수나 미온적인 규제 개혁 등의 여파가 더 컸다고 말하는 학자도 있다. 하지만 1985년 플라자 합의에서 비롯된 인위적 엔화 가치 상승의 효과만큼 크지는 않았을 것이라는 것이 중론이다.

30년이 지난 지금, 아베 총리는 무제한 금융완화를 일으켜 엔화의 급속한 하락을 선제적으로, 또한 지속적으로 도모 중이다. ‘플라자 학습효과’ 때문일까, 동맹국 미국도 일본의 행보를 묵인하고 있다.

4월 호

‘파운드→달러’ 세계 경제패권의 이동 - 美, ‘광란’과 전란 거쳐 최강 경제대국 우뚝

● 유럽, 1차대전 위해 불환지폐 남발

● 독일에 GDP 20배 배상액 부과

● 1달러=4조2000억 마르크!

● 日·獨·伊, ‘블록 경제’ 위기감에 2차대전 도발

● 전쟁에 대한 반성…IMF, GATT 등 안전판 구축

최근 일본과 유로 전 지역에 이어 중국, 호주, 캐나다 등 11개국은 금리를 낮춰 돈을 풀고 이를 통해 자국 통화가치를 낮추는 ‘양적 완화’에 열심이다. 선진 경제권 중에선 미국만 금리 인상을 검토 중이다. 이르면 오는 6, 7월경 금리 인상을 통해 시중의 유동자금을 흡수하고 다시금 ‘강한 달러’의 위상을 과시할 것이라는 전망이 나온다. 미국은 지난해 4분기 성장률 5%를 찍어 세계를 놀라게 했다. 올해도 주요 선진국 중 유일하게 3%를 넘는 성장이 확실시된다.

이른바 ‘셰일가스 혁명’을 통해 석유자원 활용에서도 유리한 고지에 선 데다, 산업설비투자의 자국 회귀(Back to America), 환태평양무역협정(TPP) 체결을 통한 무역 주도권 강화, 여기에 높은 출산율과 개방적 이민정책을 가미한 역동성 등에 힘입어 미국은 리먼 쇼크 이후 느슨해 보이던 경제 패권의 고삐를 다시 한 번 조이는 모양새다. 양적 완화를 통해 자국 통화의 가치를 한층 낮춘 주변국들은 구매력이 높아진 달러가 자국 제품을 왕성히 구입해주는 것을 시작으로 다시금 세계경제의 견인차 노릇을 해주길 기대하는 눈치다.

淸 배상금 ‘금 2억냥’

‘슈퍼 달러의 시대’는 몇 번의 사이클 부침이 있었지만 처음 도래한 시기는 100여 년 전으로 거슬러 올라간다. 현재는 전 세계 무역거래 통화의 80%가 달러지만, 19세기만 해도 영국의 파운드가 국제통화였고, 미국이 이를 이어받은 것은 제1차 세계대전(1914~1918) 이후다. 산업혁명 이후 국제경제 질서를 이끌던 영국 중심의 ‘팍스 브리태니카(Pax Britannica·‘영국에 의한 평화’라는 의미)’ 시대와 교대하던 시점이다.

달러가 파운드로부터 패권을 이어받긴 했지만, 미국은 ‘광란의 20년대(Roaring Twenties)’에 뒤이어 대공황(1929)까지 롤러코스터 경기가 이어졌고, 유럽 주요국들도 대공황의 여파로 경기침체를 겪게 된다. 선진 각국이 자국 환율의 인위적 절하를 통해 무역 주도권을 노리면서도 자국 경제권에 대한 보호무역정책을 펴면서 세계적 무역 축소는 불가피했다. 결국 위기를 느낀 국가들이 제2차 세계대전(1939~1945)을 일으켰고, 전란에서 큰 상처 없이 살아남은 미국은 이후 보다 견고한 달러 중심의 국제경제 체제를 구축하는 데 성공했다.

제1차 세계대전이 한창일 때 유럽 각국은 당시까지 국제통화이던 금의 유출을 막기 위해 금과 자국 통화의 교환을 정지하고 불환(不換)지폐를 남발해 군사비를 충당했다. 당시까지의 ‘마켓 컨센서스(Market Consensus·시장의 공감대)’랄 수 있는 금본위제(gold standard)로부터의 이탈을 진행한 것이다. 지금이야 각국(특히 선진국) 중앙은행의 신용이 보장돼 있다고 할 수 있지만 당시 이 같은 방식의 양적 완화는 일견 위험한 조치였다. 유럽 각국은 이를 알면서도 ‘전쟁에서 이기면 패전국으로부터 배상금을 받아 메우겠다’는 심산이었다.

달러 시대에 앞서 전개된 금본위제는 통화의 표시 가치만큼 금과 교환할 수 있게 보장해주는 제도다. 200여 년 전인 1817년 영국이 세계의 패권을 잡으면서 ‘소버린(Sovereign) 금화’를 발행한 것이 그 시작이다. 당시 1온스의 금에 3파운드 17실링 10.5펜스의 가격을 연동시켰다. 은행에 금을 맡기면 그만큼의 돈으로 교환해줬고, 이렇게 교환이 가능한 통화라는 의미로 ‘태환(兌換)지폐’라는 말이 쓰였다.

금본위제는 영국 주변 무역 상대국을 대상으로 확대됐다. 쉽게 말해 ‘종이 쪼가리’에 불과한 화폐 하나하나에 대해 금에 연동되는 비율을 정하고, 제반 당사국 간의 합의로 이에 대한 국제적 신용을 부여한 것이다. 1870년대에 독일과 프랑스가, 1890년에는 미국이 금본위제를 실시했고, 일본도 1897년부터 0.75g의 금을 1엔에 연동시켰다.

화폐의 가치를 국제적으로 인정받으려면 그 나라는 필수적으로 일정량의 금을 보유해야 했다. 보유한 금의 양만큼 화폐를 발행할 수 있으므로 최소한의 초기 자본, 혹은 최소한의 규모의 경제가 필요했다고 볼 수 있다. 선진 무역국인 유럽과 미국에 이어 일본이 발빠르게 금본위제를 도입할 수 있던 배경에는 역설적으로 한국이 기여한 바 크다.

당시 조선 조정이 동학농민운동을 진압하기 위해 일본군의 개입을 요청했고, 이게 빌미가 돼 청일전쟁(1894~1895)이 일어났다. 승리한 일본이 전쟁 배상금으로 당시 청나라로부터 ‘금 2억 냥’을 받았는데, 이것이 일본은행의 초기 자본금이 된 셈이다.

美, 빚 받으려 참전

미국은 1823년 제임스 먼로 대통령이 연두교서에서 밝힌 먼로주의, 즉 ‘미국과 유럽은 상호 간섭하지 않는다’는 취지의 상호불간섭주의를 1차대전 당시 그대로 계승하고 있었다. 유럽이 전장(戰場)의 화염으로 뒤덮이건 말건 미국은 ‘우리 일이 아니다’라는 경향이 강했다. 오늘날의 스위스처럼 중립을 표방했기에 막대한 군수물자를 제조, 유럽의 여러 참전국에 팔아 돈을 벌 뿐이었다.

당시 무역대금 결제를 위해 유럽은행에서 미국에 있는 은행으로 달러가 줄기차게 송금됐다. 자연히 금융의 중심도 런던에서 뉴욕의 월스트리트로 옮겨갔다. 그뿐만 아니라 영국, 프랑스 등은 달러화로 표시된 전시국채(戰時國債)를 발행했는데 미국의 JP모건 등이 대표로 이를 인수(Underwrite)해 월스트리트 금융시장에 내다 팔았다. 전쟁 후 전시국채를 상환하기 위해 승전국은 패전국인 독일에 막대한 양의 배상금을 부과했고, 이를 통해 미국은 달러를 세계 제1의 국제통화로 자리매김한 데 이어 세계 최대의 채권국으로 부상했다.

1차대전 말 미국이 그동안의 먼로주의를 깨고 참전한 표면적인 이유로는 미국 민간 수출 선박에 대한 독일의 잠수함 공격이 거론된다. 영국이 압도적인 해군력을 바탕으로 독일에 물자가 못 가도록 해상봉쇄에 나서자, 독일은 비대칭전력인 잠수함 부대를 동원해 해상 선박을 무차별 공격했다. 미국은 유럽으로 물자를 실어 나르던 자국 민간 선박에 피해가 갔기 때문에 참전했고, 이를 계기로 ‘세계 경찰’의 위용을 처음으로 과시했다는 논리다.

하지만 미국 참전의 보다 직접적인 이유는 영국과 프랑스에 투자한 막대한 전시채권과 무관치 않다. 독일이 승전국이 되면 패전국 영국과 프랑스로부터의 투자금 회수가 요원해지기 때문이다. 당시 연합국의 일원이던 러시아가 1917년 공산혁명 발발로 독일과 휴전하게 되자 여력이 생긴 독일은 프랑스에 공세를 퍼부으며 막판 전세를 유리한 쪽으로 이끌고 있었다. 결국 미국의 윌슨 대통령은 월스트리트 금융자본의 채권 회수를 위해서 참전을 결심하지 않을 수 없었던 것이다.

▲제1차 세계대전에서 승리한 연합국 국가들과 패전국인 독일은 1919년 프랑스 베르사유 궁전에서 독일에 1320억 마르크의 전후배상액을 부과하는 ‘베르사유 조약’을 체결했다.

히틀러 자극한 獨 인플레

1차대전은 미국의 가세로 결국 연합국의 승리로 끝났다. 베르사유 조약을 통해 독일에 부과된 전후배상액은 1320억 마르크. 당시 독일 국내총생산(GDP)의 20배나 되는 엄청난 액수였다. 요즘처럼 국제통화기금(IMF) 같은 공적 부조도 기대할 수 없는 상황에서 독일 정부는 금본위제에서 이탈, 마르크화를 불환상태로 계속 발행해 돈가치를 떨어뜨리는 수밖에 없었다. 결국 돈가치 하락이 정부의 통제 속도를 넘어서 이른바 ‘하이퍼인플레이션(hyperinflation)’이 발생하고 말았다.

커피 한 잔을 마시고 나면 처음에 본 가격의 두 배 가격이 매겨진 가격표가 준비될 정도였다. 당시 환율은 1달러에 4조2000억 마르크라는 터무니없는 수준까지 치솟았다. 고액 화폐로 1조 마르크 은화, 100조 마르크 지폐까지 발행됐다. 요즘 그리스를 위시한 ‘빚더미 유로존’ 중에서 그나마 독일이 재정건전성을 과시하면서 유럽 경제의 우등생다운 몸가짐을 보일 수 있는 것은 이런 ‘100년 전의 악몽’이 너무 강렬해 재정을 철저히 관리했기 때문이라는 분석이 일반적이다.

프랑스혁명 때부터 채권 발행 주선과 중개, 인수로 돈맛을 본 유대계 금융자본은 무대를 런던에서 뉴욕으로 옮겨가 1차대전 때 본격적인 이득을 보게 된다. 전쟁 중 영국이 패전할 것이라는 정보를 흘려 채권을 헐값으로 떨어뜨린 다음 투자한 덕분에 투자 대비 성과도 매우 컸다. 오늘날 자본시장의 ‘작전’을 연상케 하는 대목이다.

독일 패전의 배상금이 결국은 유대계 자본의 대표주자 로스차일드 가문의 주머니로 들어간다는 소문이 돌기 시작했고, 히틀러의 등장과 맞물려 반(反)유대주의는 하이퍼인플레이션에 시달리던 독일 민중의 박탈감을 자극했다. ‘베르사유 체제의 해방’을 기치로 내건 히틀러는 결국 자신이 이끄는 나치당을 1933년 제1당으로 만들고, 같은 해 국제연맹도 탈퇴하며 재군비에 나서게 된다.

국가 간 무역역조와 이를 막기 위한 자국 통화의 절하, 그리고 이를 통해 궁극적으로 상품의 ‘덤핑 판매’를 노리는 수법은 2015년 현재 일본과 유로존 국가들을 중심으로 여전히 활용되고 있다. 그런데 이 수법이 등장한 것은 1차대전 이후부터다. 1차대전 중에는 ‘안전 자산으로의 회귀 현상(Flight To Quality)’이 일어났다. 1파운드, 1마르크 지폐보다 금을 선호하는 심리다. 요즘에도 시리아나 우크라이나 사태, 이슬람국가(IS) 테러 소식이 들리면 금이나 엔이 상승하는 것과 비슷하다.

대공황에 금본위제 와르르

영국 중심으로 뭉쳤던 금본위제는 1차대전을 거치며 파생된 이 같은 각국 통화의 리더십 및 신뢰도 약화, 정세 불안으로 와해됐다. 본토에는 아무런 전란 피해가 없었던 미국만이 1919년 전후 1년여 만에 금본위제 복귀를 선언했으나 유럽 여타국들은 전후국채의 처리, 인플레이션 수습, 금 보유량의 더딘 회복 등으로 복귀 일정이 늦춰졌다. 독일은 1924년, 영국은 1925년, 프랑스는 1928년에야 겨우 금본위제로 복귀할 수 있었다.

하지만 이듬해인 1929년 미국에서 대공황이 발생하면서 또다시 선진 각국의 금본위제는 와해됐다. 당시 후버 미국 대통령이 자국 산업 보호를 목적으로 수입품에 고율의 관세를 부과한 것이 결정적 계기로 작용했다. 미국의 교역국들은 금본위제를 버리고 자국의 통화를 절하해 물건을 싸게 공급하는 수밖에 없었기 때문이다. 1931년 영국이 파운드화 절하를 계기로 금본위제 이탈을 선언한 것을 시작으로 1938년 프랑스에 이르기까지 주요 유럽국가들이 금과 교환되는 태환화폐의 성격을 버렸다.

금이라는 신용물이 사라지자 높은 패권국 지위를 유지하던 미국, 영국, 프랑스 등은 타국 화폐를 신뢰할 수 없게 됐고, 이에 따라 점차 고율의 관세를 통해 보호무역을 강화하고 외환 반출입을 제한하는 조치를 시작했다. 자국과 식민지 국가들 사이에만 자유롭게 무역 및 금전거래가 가능케 하는 이른바 ‘블록 경제(Block Economy)’가 이 시기에 등장한 것이다.

당시 영국 내각은 식민지 통치 중이던 영연방 내 국가에 대해서는 낮은 세율의 세금을 매겼지만, 역외 상품에 대해서는 일률적으로 200%라는 고율의 관세를 부과해 진입장벽을 높였다. 이 때문에 상대적으로 식민지가 부족하다고 느낀 일본, 그리고 1차대전으로 식민지를 뺏긴 독일, 영국과 프랑스에 피해의식을 갖고 있던 이탈리아 등은 다시금 전쟁을 수단으로 한 패권 확보를 겨냥하게 됐다. 결국 일본은 동남아로, 독일은 폴란드로, 이탈리아는 에티오피아로 각기 무력 침공에 나선다.

경제적 측면에서만 보면 금이라고 하는 신용물이 붕괴된 뒤 나타난 통화가치의 혼란, 이로 인한 세계 무역의 축소 및 비(非)패권국들의 경기 하락 등이 1939년부터 시작된 제2차 세계대전의 원인이 됐다고 할 수 있다. 이 때문에 2차대전을 거치면서 각국이 통화가치의 혼란을 피하기 위해 달러를 기축통화로 하는 고정환율제로 전환한다.

대공황 이후 경제가 급속히 침체한 일본은 때마침 군부세력의 실권 강화 추세에 맞춰 ‘식민지 확대’라는 방법을 통해 패권국에 보다 근접하려는 전략을 세웠다. 1931년에 만주사변을 일으켜 청나라의 마지막 황제인 푸이를 옹립하고 괴뢰정부인 만주국을 일으켰다. 미국은 이를 ‘부당한 침략행위’로 규정하고 나섰고, 1933년에는 국제연맹이 일본에 탈퇴를 통고하도록 유도했다.

무역 통화는 ‘달러’로만

1937년 일본이 중일전쟁을 일으켜 중국 본토에 대한 야심을 드러낸 데 이어 1941년에는 프랑스령 인도차이나 반도까지 점령하고 나서자 미국도 본격적인 행동에 들어갔다. 미국 내 일본인의 자산을 동결하고 일본에 대해 석유 쌀 등 전략물자의 수출을 금지하는 내용의 금수조치를 발표했다. 그러자 일본은 그해 12월 하와이 진주만을 공격하면서 미국에 선전포고를 했고 이에 미국은 본격적으로 2차대전에 참전하게 된다.

2차대전 후 ‘브레턴우즈 체제’로 대표되는 전후 세계의 경제 질서는 요약하면 ‘금-달러 본위제’다. 풀어서 설명하면 미국 1개국 통화(달러)에 의존하는 형태의 금본위제다. 각국의 환율을 미국 달러에 고정해서 연동시키고, 모든 통화 중 오직 달러만이 금에 대한 고정가치(1온스=35달러)를 가진다는 의미다.

달러가 각국의 무역중심통화를 일컫는 ‘기축통화’로 본격적으로 인정받은 덕분에 2차대전 이후 세계 무역의 결제 통화는 달러로 일원화했다. 이와 같은 브레턴우즈 체제는 달러와 금의 태환 정지 조치가 담긴 1971년의 이른바 ‘닉슨 선언’ 때까지 27년간 유지됐다.

미국 달러가 전 세계 무역거래의 결제통화로 인정받으려면 충분한 유동성이 있어야 했고, 이에 연동되는 금이 충분한지 여부도 중요했다. 미국은 다행히 1, 2차대전 당시 본토에 피해가 전무하다시피 해 전 세계에 물자를 공급하는 창구 기능에 부족함이 없었다. 특히 2차대전 직후 유럽 각국의 ‘전후부흥대금’을 금으로 결제받다보니 이 시기에 미국의 금 보유량은 전 세계의 75%에 달했다.

전후 주요 국가들 사이에선 전쟁에 대한 반성의 움직임이 일었다. 금본위제의 부작용으로 인한 각국 통화의 절하 경쟁과 무역거래 축소에 따른 보호무역주의 강화, 이에 따른 주요 국가 간 신뢰 상실이 전쟁 발발의 주된 이유였다. 미국 주도의 전후 질서는 이를 방지하기 위한 ‘안전판’을 구축했다. 대표적인 것이 국제통화기금(IMF)과 관세와 무역에 관한 일반협정(GATT)이다.

IMF는 1998년 외환위기를 맞은 한국에 ‘구제금융’을 제공하면서 익히 알려진 기구다. 요즘도 남유럽 재정위기를 앞두고 언제든 등판할 준비를 갖췄을 정도로 존재감은 식지 않았다. GATT는 일반 상품무역만을 다뤘는데, 1995년 지식과 서비스를 추가한 세계무역기구(WTO) 체제로 확장, 계승될 때까지 존속했다. 요즘의 자유무역협정(FTA)이나 환태평양경제동반자협정(TPP)은 2국 간, 혹은 다국 간 보다 세밀한 협상을 진전시키자는 취지로, 150개 가맹국의 이해관계가 분산돼 있는 WTO 체제의 이념을 계승하면서도 약점을 보완한 것으로 볼 수 있다.

전쟁 안전판 IMF, GATT

1947년 출범한 IMF는 외환 유통의 불안이 결국 2차대전을 일으켜 전 세계에서 5000만 명의 희생자를 냈다는 반성에서 출범했다. 대외적으로 내건 목적도 ‘외환의 안정’ ‘외환의 자유화’ ‘국제수지의 안정’ 3가지다. 외환은 곧 달러와 상대국 통화의 관계를 뜻한다. IMF는 자본금 100억 달러로 출범했다. 현재 자본금 7200억 달러로 70배 이상 늘었다. 하지만 주요 국가의 출자 비율은 큰 차이가 없다. 최대 주주인 미국의 출자 비율은 16.8%다. IMF의 정책결정이 85% 이상 주주의 찬성으로 이뤄지는 만큼, 미국은 사실상 ‘거부권’을 행사할 수 있는 유일한 국가다.

‘단기융자’를 표방하는 IMF는 출범부터 ‘미국식 경제질서’로의 창구규제(중앙은행이 금융기관의 대출 및 투자정책과 예금유인정책 등을 중앙은행의 정책의도에 맞도록 지도하는 것)를 염두에 두고 있었다. 단기간에 재정 상황을 흑자화해 융자를 변제할 수 있는 청사진을 IMF에 제출하고 설득할 수 있어야 해당 국가에 대출이 가능하다는 의미로, 결국 IMF의 내정간섭이 전제될 수밖에 없다. 한국도 정보통신(IT) 인프라 촉진, 재벌 해체, 200개 이상의 경제 관련법 개정 등을 통해 IMF의 눈높이를 충족시켜 구제금융을 무사히 변제한 역사가 있다.

1948년 발족한 GATT는 국가 간의 완전한 자유무역, 즉 ‘무차별 평등주의’를 구현해야 할 이념으로 삼았다. 2차대전 당시를 교훈으로 삼아, 전쟁의 경제적 요인을 무역의 측면으로부터 제거한다는 취지에서 비롯됐다. GATT는 무역거래를 할 때 상대하는 국가 간 차별이 없는 ‘최혜국(最惠國) 대우’를 의무화하며, ‘내국민 대우’를 통해 외국 기업에 대해서도 자국 기업 수준의 특권을 보호해줄 의무가 있다는 점을 강조하고 있다. 아울러 가맹국 간 양자 교섭을 용인하면 개별국 간 역학관계가 교섭 내용에 반영되면서 전체 균형이 허물어질 우려가 있다는 이유로, 다자 간 협상을 원칙으로 정했다.

5월 호

세계경제 뒤흔든 오일쇼크 ‘흑역사’ - 펑펑 오일머니 종착역은 중동 아닌 美·유럽

● 고도성장기 한·일, 1 · 2차 오일쇼크에 뒷걸음

● 유가 전망? 차라리 동전을 던져라!

● 미·영 7대 오일 메이저는 유대인 가문 소유

● 중동-美 ‘오일전쟁’은 중동-이스라엘 전쟁

국제 원유 가격이 배럴당 40달러대로 떨어진 데 이어, 6월에는 30달러대까지 폭락할 것이라는 전망이 나온다. 배럴당 140달러대까지 치솟은 2008년에 비하면 20~30% 수준에 불과한 가격이다.

한창 잘나가던 ‘브릭스(BRICs, 브라질·러시아·인도·중국·남아프리카공화국)’ 중에서도 ‘자원무역’ 위주로 경제구조가 형성된 브라질과 러시아는 이미 달러 대비 자국 통화(헤알화, 루블화) 가치가 1년 전보다 40% 이상 폭락했다. 이들 국가의 올해 국내총생산(GDP)도 마이너스 성장을 못 벗어날 듯하다.

세계 3대 유종인 북해산 브렌트유(Brent oil)를 기준으로 최근 20여 년간 가격 추이를 살펴보면 유가는 롤러코스터 장세를 보였다. 1994년 이후 줄곧 배럴당 20달러 안팎을 유지하다가 중국과 신흥국의 부상으로 세계경제가 고성장을 구가하던 2000년대 들어서면서 30달러를 돌파해 계속 상향곡선을 그렸다. 2005~2008년 리먼 브러더스 파산 사태로 세계적인 금융위기가 오기 전까지 유가는 수직 상승해 140달러까지 치솟았다. 그러다 다시 40달러대까지 곤두박질치는 예측불허 장세가 이어졌다. 유가는 2011년부터 3년간 월평균 100~110달러를 오르내리면서 안정세를 유지하다가 지난해 7월 이후 급격한 하락세를 보이면서 최근 40달러 중반대로 떨어졌다.

30달러? 80달러?

한국과 일본처럼 자원 빈국이면서 고도 공업국인 나라들, 즉 에너지 수입률이 높고 석유와 직결되는 중화학공업 위주 경제를 기반으로 한 국가들 처지에선 유가 하락이 반갑다. 유가 하락은 수입물가 인하에 따른 소비심리 증가 효과에도 도움이 된다. 원자재 구입비에서 큰 비중을 차지하는 원유 값이 하락하면 당연히 기업의 영업이익도 늘어난다.

한국과 일본 경제에 유가가 얼마나 큰 영향을 미치는지는 두 차례의 세계 오일쇼크에서 이미 경험한 바 있다. 1960년 이후 1998년 외환위기(-6.9%) 때까지 40년 가까이 대내외의 파고를 넘어 ‘중단 없는 전진’을 해온 한국 경제는 2차 오일쇼크(1979년) 여파로 1980년(-1.5%)에 딱 한 번 뒷걸음질쳤다. 일본도 본격적인 정치 안정을 가져온 ‘자민당 체제’가 발족한 이후 1956년부터 1973년까지 연평균 9.1%의 고도성장을 거듭하다가 1973년 1차 오일쇼크로 인해 1974년 -0.5%의 역성장을 기록했다.

국제 유가에 대한 전망은 분분하다. 일본의 글로벌 투자은행사인 노무라증권은 올해 2분기를 기점으로 반등해 연말께는 배럴당 80달러 선까지 회복할 것으로 전망했다. 국제 원유 소비가 여전히 역대 최고치를 찍고 있다는 게 그 이유다. 반면 골드먼삭스는 공급과잉 쪽에 방점을 둔다. 게리 콘 최고운영책임자(COO)는 최근 ‘셰일가스 혁명’이 더해져 미국 원유 재고량이 4억5000만 배럴까지 상승해 80년 만에 최대치에 육박했는데, 이 때문에 올해 유가가 30달러까지 내려갈 수 있다고 내다봤다.

한국은 ‘석유 자원이 없는 나라’라는 한계적 인식 때문에 가격결정의 원리나 과정은 도외시하고 가격의 흐름과 결과에만 천착해온 측면이 있다. 또 공개된 정보가 적은 ‘먼 나라 중동’에서 주로 가격을 결정한 탓에 예측 자체가 어려웠다. 실제 유가의 흐름을 어느 정도 예측하려면 유가 결정과 관련된 역사를 먼저 살펴봐야 한다. 투자은행이나 연구기관들은 오르면 오르는 대로, 떨어지면 떨어지는 대로 수만 가지의 이유를 대기에 헷갈리기만 한다.

레너드 그리고리예프 러시아 모스크바 고등경제대학 교수는 최근 국내 한 언론과의 인터뷰에서 “(유가의 방향성을 알고 싶다면) 차라리 동전을 던지는 편이 낫다”고 말했다. 전문가도 이런 형편이니, 우리는 나무를 볼 게 아니라 좀 더 멀리서 숲을 바라볼 필요가 있다.

세븐 시스터스 vs OPEC

2차대전 후 새롭게 시작된 미국 주도의 세계경제 체제에서 석유 가격 결정 주도권을 쥔 쪽은 ‘오일 메이저’라고 하는 미국·유럽 중심의 7개 석유회사였다. 엑손·모빌·걸프·소칼(스탠더드)·텍사코 등 미국 5개사, 네덜란드 및 영국 자본이 섞인 로열더치셸, 영국의 브리티시 페트롤리엄 등이다.

이른바 ‘세븐 시스터스’라고도 한 이 회사들은 1950년대 한때 전 세계 원유 생산량의 90%, 정제 능력의 75%를 보유했던 것으로 알려졌다. 일찍이 중동 유전사업에 진출해 ‘깃발’을 꽂은 이 회사들 때문에 중동 산유국들은 자기 땅에서 나오는 석유임에도 생산과 판매 통제권은 물론 채굴 감독권도 행사하지 못했다. 일견 불평등해 보이는 계약에 의해 일정한 사용료와 세금만 받을 수밖에 없었다.

세븐 시스터스를 견제하기 위해 중동 국가들을 중심으로 1960년 결성된 단체가 석유수출국기구(OPEC·Organization of Petrolem Exporting Countries)이다. 이란, 이라크, 쿠웨이트, 사우디아라비아, 베네수엘라 등 5개국이 창립 멤버였다. 1960~70년대에 카타르, 알제리, 에콰도르, 나이지리아, 리비아, 아랍에미리트 등이 추가로 참가한 데 이어 2007년 앙골라가 마지막으로 가입하면서 12개국 협의체로 덩치가 커졌다.

▲이스라엘과 팔레스타인해방기구(PLO) 간의 무력충돌은 70년 가까이 지속되고 있다. 이스라엘군의 폭격으로 거대한 화염이 솟아오르는 팔레스타인 가자지구(위)와 폭격 이후.

2015년 현재 벌어지는 유가 하락의 배후 조종자도 다름 아닌 OPEC이다. 미국발 ‘셰일가스 혁명’의 위협을 느낀 이들은 선제적인 ‘시장 교란’에 나섰다. 분야가 좀 다른 사례지만, 삼성전자가 막대한 공급량을 바탕으로 메모리 반도체 가격 인하 경쟁을 통해 지난 10여 년간 일본과 대만 경쟁업체들을 고사시키려 한 전략과 크게 다르지 않다.

OPEC은 단순히 미국과의 경쟁을 위해서라기보다는 ‘이스라엘을 돕는 미국’을 견제하기 위해 발족했다고 보는 게 정확하다. 실제로 원유 값을 인위적으로 상승시켜 1973년 전 세계에 1차 오일쇼크를 일으킨 배경도 사실은 그해 일어난 제4차 중동전쟁 때문이다. 1948~1973년 4차에 걸쳐 진행된 중동전쟁은 한마디로 이스라엘과 여타 아랍 국가들이 현 이스라엘 영토인 팔레스타인 지방의 거주권을 둘러싸고 벌인 싸움이다.

막강 親유대 네트워크

이집트와 요르단 사이에 있는 ‘젖과 꿀이 흐르는 땅’ 팔레스타인에는 2000여 년 전 유대인들이 살았다. 그러다 로마제국 시대에 이들은 유럽 각국으로 추방됐고, 이들만의 거주지도 사라졌다. 예수의 죽음에 관여했고, 이들의 선민(選民)의식이 다른 민족들과 분란을 일으킨다는 이유였다. 유럽에서도 별도 격리지역인 ‘게토(Getto)’에서 살 수밖에 없었다. 여기에 ‘베니스의 상인’에 나오는 주인공처럼 악덕 고리대금업자를 연상시키는 이미지도 덧씌워졌다.

고금리로 돈을 빌려주고 받는 것을 천한 일로 여긴 주류 기독교인들은 금융업에 한해 유대인들에게 살길을 열어줬다. 결과적으로 유대인들의 자본 축적에 큰 도움이 됐다. 청교도 혁명을 시작으로 나폴레옹 전쟁까지 유럽 대륙에서 벌어진 각종 분쟁과 전쟁에서 ‘이길 만한 쪽’에 붙어 자금을 조달해주며 조용히 재산을 불린 유대인들은 19세기부터 다시 그 옛날 자신들의 조국인 팔레스타인으로 돌아가자는 시오니즘(Zionism) 운동을 전개했다.

1차대전 때 전쟁 승리에 협조하는 대신 영국으로부터 독립 동의를 받은 이스라엘은 미국 독립전쟁 후부터는 ‘떠오르는 신주류’ 미국에 많은 줄을 대기 시작한다. 로스차일드의 진출과 JP모건의 설립으로 대변되는 ‘금융제국’의 설립, 아울러 통화발권을 담당하는 연방준비제도(FRB)에 자기 사람을 심어 규정을 조종하고, 거기서 축적된 자본을 정계와 산업계 전반에 쏟아부으면서 ‘친(親)유대’ 기반을 다졌다.

이스라엘은 1947년 11월 유엔총회에서 아랍인 구역과 유대인 구역을 분할하는 안이 세간의 예상을 깨고 통과되자 아랍 원주민들을 내쫓기 시작했다. 표결 전만 해도 아랍인 중심의 팔레스타인 연방안이 우세했으나 미국의 입김이 제3세계 국가들을 움직였다. 아랍인들이 ‘2국 분할안’을 계속 거부하자 이스라엘은 오히려 1년 뒤인 1948년 5월 팔레스타인 전체를 이스라엘 독립국으로 선포했다. 삶의 터전에서 쫓겨난 팔레스타인 난민들을 위해 주변 아랍 국가들이 연합전선을 펼쳤다. 그 결과 아랍 국가들과 이스라엘 간에 1948년, 1956년, 1967년, 1973년 네 번에 걸친 중동전쟁이 벌어진 것이다.

세븐 시스터스 역시 간판만 미국과 영국 회사일 뿐 실상 유대계 소유라는 사실이 OPEC 결성을 자극했다. 엑손 · 모빌 · 소칼 · 걸프는 록펠러 가문, 로열더치셸은 로스차일드 가문, 텍사코는 노리스 가문의 소유이며, 브리티시 페트롤리엄 역시 국책회사지만 뿌리는 유대계 자본이다.

세븐 시스터스는 2차대전 이후 단단한 카르텔을 통해 석유 수요 예측 및 이에 따른 생산 할당을 했으며, 유전 개발에도 박차를 가해 원유 가격을 조금씩 인하했다. 결국 공급자인 아랍 산유국의 이익보다는 선진 경제권의 구매자인 원유 소비국들의 입맛을 충족시킨 셈이다. 세븐 시스터스는 1959년 산유국의 동의 없이 원유 가격 인하를 발표하기에 이르렀고, 이것이 1960년 OPEC 설립의 결정적 단초를 제공했다.

한국 · 일본에 충격파

OPEC은 1971년부터 본격적으로 세븐 시스터스와 함께 가격결정권을 행사했고, 이듬해부터는 세븐 시스터스로부터 석유 채굴사업권도 이양받기 시작했다. 1973년 10월 4차 중동전쟁이 발발하자 OPEC은 이스라엘을 지지하는 미국과 영국 세력을 견제하기 위해 원유 생산량을 25% 감산한 뒤 본격적으로 가격결정권의 칼날을 휘둘렀다. 전쟁 직후 1배럴당 3.0달러에서 5.12달러로, 1974년 1월에는 다시 11.65달러, 3개월 사이에 4배 가까이 올랐다.

오일쇼크는 에너지원을 석유에 의존하던 공업국에 특히 많은 영향을 끼쳤다. 한국은 1972년부터 3차 경제개발 5개년계획을 통해 막 중화학공업시대로 전환을 꾀하던 시기였다. 그러나 1973년 12.0%이던 경제성장률은 1974~75년 평균 6.6%로 반토막 났다. 무역수지 적자폭도 10억2000만 달러에서 22억9000만 달러로 2배 이상 늘었다.

석유와 거의 100% 연동되는 철강 조선 석유화학 등 3대 산업이 성장 엔진이던 일본이 받은 충격은 더 컸다. 1974년 일본은 고도성장 시대의 1막을 고하는 마이너스 성장(-0.5%)을 기록했다. 일본은 2차대전 당시 미국의 석유 금수(禁輸)조치 때문에 진주만 공격을 감행할 수밖에 없었다고 주장할 만큼 석유에 대한 트라우마가 강했다. 오일쇼크는 일반 소비제품에 대한 사재기 현상이 끊이지 않는 등 큰 폭의 물가상승(11.6%)으로 이어졌다. 당시 세계 물가상승률은 오일쇼크 이전인 1973년 9.6%에서 1974~75년 연평균 13.8%로 급상승했다. 세계 경제성장률도 1973년 6.8%였다가 1974~75년에는 2.4%로 3분의 1토막이 났다. 불황과 인플레이션이 동시에 발생하는 스태그플레이션도 뒤따랐다.

1979년에는 2차 오일쇼크가 터졌다. 이란의 호메이니가 친미 정권이던 팔레비를 몰아내고 권좌에 오른 이란 혁명이 발단이었다. 호메이니 정권은 존재감을 과시하기 위해 미국의 입맛에 맞는 가격대로 원유 수출을 하지 않겠다는 방침을 천명하고, 하루 550만 배럴의 원유 생산량을 4만 배럴로까지 줄였다. 이로 인해 배럴당 원유 가격은 1차 쇼크보다 2.5배 높은 28달러대까지 치솟았다.

오일쇼크 음모론

걸프전과 중동 분쟁으로 인해 유가 변동성이 커지는 것을 두고 미국 오일 메이저와 산유국 부자들 간에 ‘짜고 치는 고스톱’이라는 음모론이 한때 인터넷에 확산됐다. 결과론으로만 보자면 그럴듯한 주장이다. 원유 가격 인상으로 막대한 돈을 챙긴 산유국 오일머니의 종착역(혹은 주차장)은 결국 미국 금융권이었기 때문이다. 우리가 굳이 ‘배럴당 OO리얄(사우디 화폐)’ 이라고 하지 않고 ‘OO달러’라고 하는 걸 보면 이해가 빠를 것이다.

산유국들이 아무리 달러로 돈을 많이 벌어도 자국에는 그만한 자금 수요가 없기 때문에 그 달러를 돌려서 추가로 운용수익을 낼 안정적인 예금처는 당시 미국 은행만한 곳이 없었다. 요즘처럼 자유화한 세계 자본시장에서 아부다비투자청(ADIA) 같은 정부계 국부펀드(SWF·Sovereign Wealth Fund)가 알아서 해외 각국에 투자하며 자산 운용을 하던 시대가 아니었기에 주요 글로벌 대출처를 꿰고 있던 미국 은행의 위상이 막강하던 시절이었다.

또한 미국 본토 은행은 아니더라도 유럽계 은행에 달러를 예치하는 경우가 많았는데, 이로 인해 이른바 ‘유로 달러 시장’도 비약적으로 성장했다.

오일머니가 넘쳐난 미국 은행들이 주시한 곳은 한창 경제성장에 박차를 가하며 개발투자자금을 구하고 있던 중남미와 동유럽, 아시아 지역이었다. 미국 은행과 유로 달러 시장 자금은 융자 혹은 유로본드 등의 증권화 상품을 통해 개발도상국에 막대한 자금을 지원하기 시작했다. 미국, 유럽, 일본의 주요 은행들이 대상 국가나 프로젝트의 리스크를 낮추려고 공동 협조 융자를 일으키는 신디케이트론(Syndicate Loan)도 이 무렵 본격적으로 태동했다.

이들 오일머니, 오일달러가 가장 강력한 번뇌의 씨앗을 낳은 곳은 지금도 누적 국가 부채 문제로 골머리를 앓는 중남미 지역이다. 수출보다는 투자를 받아 개발하는 대신, 각종 소비재 등은 수입에 의존하는 경제체제가 많았다. 처음엔 달러를 싸게 공급받다가 종내에는 미국이 출구전략을 가동하자 대출금리가 상승, 부채 이자를 갚지 못해 디폴트(Default · 채무불이행)를 선언하는 사례가 빈번했다.

채무국 처지에서는 고금리와 더불어 고유가에 따른 에너지 비용 상승, 이로 인한 무역수지 악화, 외화준비금 감소 등이 겹치게 된다. 양적완화 종료에 맞춰 올해 하반기로 예상되는 미국의 금리 상승 때문에 벌써부터 세계의 많은 유동자금이 ‘떨고’ 있는데, 40여 년 전에도 비슷한 패턴이 발생한 것이다.

무너진 ‘브라질의 기적’

요즘은 ‘신흥국(Emerging Countries)’으로 간판을 바꿔 달았지만, 1970~80년대에는 ‘개발도상국(Developing countries)’이나 ‘발전도상국(Less Developed Countries)’이란 이름으로 불리던 경제 우등생 국가가 많았다. 이들 중엔 한강의 기적만큼이나 급성장한 국가들도 있지만, 두 차례의 오일쇼크 및 이에 따른 부산물인 ‘잉여 달러’를 제어하는 미국의 금융정책에 휘둘리면서 대부분 몰락했다. 한국처럼 50년 이상 ‘중단 없는 전진’을 한 국가를 아무리 높게 평가해도 지나치지 않은 이유다.

브릭스(BRICs)의 대표 국가인 브라질은 원래 1968~73년 ‘브라질의 기적’으로 불릴 만큼 연평균 두 자릿수대의 경이적인 성장률을 시현했다. 수출은 19억 달러에서 62억 달러로 늘었고, 외화준비금은 2억5000만 달러에서 64억 달러로 26배나 증가했다. 같은 기간 대외채무가 38억 달러에서 125억 달러로 늘었지만, 이 같은 외화준비금 여력에 힘입어 해외 은행들이 평가한 신용도는 훨씬 높았다.

브라질 경제 역시 자원무역 외에는 외자를 투자받아 자동차나 가전 등 내구재를 생산하고 소비하는 ‘내수형 경제’를 통해 몸집을 불려나갔다. 1973년 1차 오일쇼크 이후 밀려든 오일머니 차관은 한번 더 경제성장을 펌프질할 수 있는 마중물로 보였다. 실제로 1974~78년 5년간 연평균 8%대 경제성장률을 유지했다. 문제는 이 기간 동안 대외채무가 435억 달러로 3배 이상 치솟은 것. 결국 1979년 2차 오일쇼크 이후 수입물가가 폭등한 데 이어, 미국 FRB에서 단기금리를 20% 수준까지 인상하자 이자가 눈덩이처럼 불었다. 1978년 27억 달러에 불과하던 이자 지출이 1982년에는 4배가 넘는 113억 달러로 팽창했다.

결국 당시 중남미 발전도상국들의 롤모델이던 브라질은 1983년 디폴트를 선언하고 국제통화기금(IMF)으로부터 신규 차입을 받는 한편, 국제은행단과 기존 채무에 대한 경감 및 재조정(rescheduling)을 요청하게 된다. 물론 브라질보다 한발 앞서 1980년에는 스리랑카·볼리비아·페루, 1981년에는 폴란드·루마니아·중앙아프리카공화국, 1982년에는 멕시코·아르헨티나·에콰도르·나이지리아·터키가 디폴트 선언을 했다. 그리고 1983년에는 브라질 외에도 칠레, 파나마, 필리핀, 모로코, 잠비아, 우루과이, 베네수엘라 등이 비슷한 길을 따랐다.

OPEC 국가들이 벌어들이는 오일달러의 존재감은 1980년대부터는 조금씩 줄어드는 추세다. 미국의 셰일가스 혁명이 아니더라도, 오일쇼크에서 파생된 교훈을 체득한 선진 경제권에서 아랍권의 자원민족주의에 맞설 수 있는 대체에너지 개발 및 위험회피 금융기법 등을 서둘러 도입하고 나섰기 때문이다. 2015년 현재 오일달러 총액은 약 3조6000억 달러로 추산되는데, 이는 중국의 외환보유고(3조8000억 달러) 및 전 세계 헤지펀드(3조 달러) 등과 비견되는 규모다.

유가는 숨 고르기 중

다만 OPEC와 ‘맞장’ 뜰 수 있는 선진국이나 대형 자본이 아닌, 개별 국가로 들어가면 사안은 1970년대 오일쇼크 시절과 크게 다르지 않다. 막대한 유전을 보유한 OPEC이 미국 오일 메이저 세력에 비교우위의 자신감을 느끼는 순간 다시 유가 상승은 이어질 것이고, 비산유국의 물가 상승 및 경상수지 적자 등도 뒤따를 것이다. 신흥국의 부채는 다시 한 번 악화할 것이고, 디폴트를 막기 위한 미국 중심의 국제기구 개입도 불가피하다. 그리스, 포르투갈 등 남유럽의 재정건전성 취약 국가 중심으로 신용도 하락 및 국채 투매 현상이 벌어지면 또 다른 글로벌 금융위기가 발생할지도 모른다.

오일은 죽지 않았다. 다만 가격 하락을 통해 잠시 숨을 고르고 있을 뿐이다.

6월 호

건재 과시한 ‘대영제국’ 머니 파워 - 팍스 브리태니카는 금융시장에서 계속된다

● 英 AIIB 전격 가입에 57개국 동참…존재감 浮上

● 독립 英연방 54개국, 英여왕 군주로 모셔

● 런던 1일 거래량 2조7630억 달러(41%)

● 英 아프리카 인프라 투자 AIIB보다 100년 앞서

미국 · 중국 · 러시아 · 일본 등 한반도 주변 ‘4강’의 동향이 아니면 큰 관심을 보이지 않는 한국인들이지만 최근 몇 달 새 영국발 뉴스 2가지가 흥미를 끌었다. 하나는 영국의 아시아인프라투자은행(AIIB) 가입 선언이다. 중국이 설립을 주도하는 기구라 한국을 비롯한 경제 선진국들이 우방 미국의 눈치를 보느라 참여 결정 미루고 있을 때 영국이 제일 먼저 참가 의사를 밝혀 이들 국가의 심적 부담을 덜어줬다. 순식간에 호주, 캐나다, 독일, 한국 등 57개국이 한 배를 탔다.

오바마 미국 대통령도 ‘추인’에 나섰다. 지난 4월 말 미일 정상회담 때 오히려 “미국은 AIIB에 공식적으로 반대한 적이 없다”고 공언하며 우방 일본이 AIIB에 가입하는 것을 은근히 용인한 것은 물론, 더 많은 지분을 확보해 자국을 대신한 ‘대리 견제’가 가능하도록 멍석을 깔아주기도 했다. 어찌 보면 영국 덕택에 AIIB의 존재감이 순식간에 커졌다고 할 수 있다. 유무형의 여러 외교적 부담을 감수하고 영국이 먼저 중국에 다가가 손을 내민 것은 인프라 건설 자체에서 파생되는 경제효과는 물론, 자금조달과 외환거래 시장의 상당부분에서 플랫폼으로 활용될 영국이 얻어낼 이익 규모가 막대하다는 속셈에서 비롯됐을 것이다.

런던 금융시장은 국가 간 은행 대출, 외환 거래, 장외 파생상품 거래, 국제 채권 거래, 해상보험료 수입 등에서 세계 1위다. 외국 주식 거래, 자산 운용업, 헤지펀드 자산 규모 등에서도 세계 2, 3위 수준이다. 영국의 연간 국내총생산(GDP)은 2조8500억 달러로 한국의 2배 수준. 세계 6위권이다. 제조업 기반이 마땅치 않고 고령화의 진전으로 인해 장밋빛 성장이 예상되지는 않는다. 다만 금융산업이 통계상 GDP의 약 10%를 차지하는데, 컨설팅 · 법무와 같은 파생 서비스업 및 인터넷은행, 핀테크 등 온라인 산업에 미칠 효과 등을 감안하면 존재감은 훨씬 더 크다고 할 수 있다.

세계의 돈줄을 쥐다

특히 영국과 더불어 양대 금융시장인 미국은 자국과 상대국 간 거래가 높은 비율을 차지하지만, 런던 시장은 아시아 · 태평양 및 아메리카 대륙과 중간적 위치에 있기 때문에 제3국 간의 거래 · 결제 비율이 높다. 금융시장 참여자는 거래에 따라 이득도 손해도 볼 수 있지만, 금융시장 자체는 ‘판’을 깔아놓는 것만으로도 안전한 ‘자릿세’를 받는다. 라스베이거스 같은 근사한 도박장을 차려놓고 참여자들로부터 일정 비율의 수수료를 떼는 개념이라면 너무 심한 비약일까.

영국발 두 번째 관심 뉴스는 케이트 미들턴 왕세자비가 왕실 순위 ‘넘버 4’가 될 공주를 나았다는 소식이다. 세계 각지에서 축하 일색인 것을 보면 ‘군림하되 통치하지 않는다’는 상징적 존재 이상의 힘이 느껴진다. 호주, 뉴질랜드, 캐나다, 인도 등 과거 영국 식민지 국가였다 독립한 영연방국가(Commonwealth Countries) 54개국이 아직도 표면적으로 영국 여왕을 군주로 모시고 있다. 영연방끼리는 대사(Ambassador) 대신 고등판무관(High Commissioner)을 파견하고, 여왕을 대신하는 의미로 총독도 보내고 있다.

이런 세계적인 공감대랄지 합의는 짧게는 2세기 전부터 영국이 앞장서 시작한 제국주의의 발현과 관계가 깊다. 산업혁명 시기를 거치면서 미국, 독일, 일본, 중국보다 훨씬 앞서 ‘세계의 공장’을 자임했다가 이제는 ‘세계의 은행’으로 자리매김하며 ‘땅 짚고 헤엄치며 돈 버는’ 시장을 구현하고 있다. 유럽 · 아메리카 · 중동 · 아시아 · 아프리카 등 모든 대륙에 걸쳐 ‘패권’을 행사한 영국이 2차대전 이후 미국에 밀려 쇠락한 게 아니냐는 목소리도 있다. 하지만 아직도 조용히 세계의 ‘돈줄’을 쥐고 있다는 건 부인하기 어렵다.

중개의 귀재

세계의 돈이 각국의 표기 통화와 그 교환가치에 맞춰 거래되는 외환시장(Foreign Exchange Market)이야말로 전 세계 금융시장의 축소판이라고 할 수 있다. 1971년 닉슨 미 대통령이 금 일정량에 달러 교환가치를 연동시킨 ‘금-달러 본위제’를 폐기한다고 선언한 이후 1973년부터 세계적으로 변동환율제가 정착되면서 외환시장은 급속히 확대됐다. 1980년대부터 세계무역량 확대에 따른 자본거래가 급증하고, 1990년대부터는 환거래 때 위험 회피 등을 목적으로 한 파생상품이 등장하는 등 양적, 질적 성장이 두드러졌다.

국제결제은행(BIS)이 각국 중앙은행의 협력을 통해 3년에 한 번씩 시장조사를 실시해 세계 시장별 통화별 거래량을 발표하는데, 가장 가까운 2013년 4월 조사에 따르면 전 세계 1일 평균 외환거래량은 5조3400억 달러로, 한국 연간 GDP의 4배에 가까운 규모다. 3일간의 외환거래량이 전 세계 1년간 무역 거래량(18조 달러)에 육박할 정도다.

▲시진핑 중국 주석(앞줄 왼쪽 네 번째)등 아시아인프라투자은행(AIIB)에 참여한 국가의 대표들. 영국이 가입하면서 동참한 국가가 57개국으로 크게 늘었다.

시장별로 살펴보면 런던 시장 1일 거래량이 전체 41%인 2조7630억 달러로 1위를 차지했으며, 2위는 뉴욕(1조2630억 달러)이었다. 멀찍이 떨어진 3위는 싱가포르(3830억 달러), 4위는 도쿄(3740억 달러)였으며 홍콩과 스위스가 뒤를 이었다. 외환시장의 트레이딩은 대개 호주 시드니에서 출발해 도쿄→홍콩→싱가포르→스위스를 거쳐 런던→뉴욕으로 24시간 내내 진행된다. 런던에서 오전에는 아시아 및 중동 지역 거래 수요를, 오후에는 미국과 유럽을 커버하기 때문에 중개 기능의 완결성이 강하다는 장점이 있다.

런던 시장은 또 달러나 유로에 편중되지 않고 아시아 · 아프리카 지역 개별 통화의 유동성도 강하다. 2000년대 들어 유로화 경제권의 본격화, 정보통신(IT) 기술 발달, 위안화 시장 확대 등의 여파로 인해 독일 프랑크푸르트나 뉴욕, 홍콩으로 금융시장의 규모가 더 커질 것이라는 예측도 있었다. 하지만 세계경제권이 G5, G7에 이어 G20으로 더 다각화하면서 오래전부터 전 세계에 걸쳐 전 방위적인 통치 및 외교 경험과 정보, 네트워크를 축적해온 런던의 위상이 더 높아졌다.

1986년부터 영국은행협회에서 매일 공시하는 리보(Libor · 런던은행 간 제공금리) 역시 2012년 은행 간 담합 이슈가 불거지며 위상이 꺾일 것이라는 전망이 나왔으나, 대체재가 마땅치 않은 까닭에 여전히 수백조 달러 규모의 전 세계 파생상품 및 은행 간 대출금리를 결정해주는 기준금리 노릇을 하고 있다.

‘강대국의 자유’

한국도 이명박 정부 때 서울을 ‘아시아 금융 허브’로 만들자는 이야기가 정책 당국자들 사이에 나온 바 있지만 그게 말처럼 쉬운 일이 아니다. 금융산업은 휴대전화나 자동차산업처럼 땀과 의지만 가지고 세계 수준으로 도약하기 어려운 분야다. 글로벌 시장에서 어느 정도 ‘편하고 신뢰할 만한 시장’으로 체급을 인정해줘야 하는데, 현재 세계 18위 수준인 원화의 통화 거래량, 남북한 대치 상태, 소통 언어, 이슈 등을 감안할 때 쉽지 않은 게 현실이다.

영국은 19세기 중반부터 20세기 초반까지 ‘팍스 브리태니카(영국에 의한 평화 시대)’의 패권을 통해 무역과 금융에서 세계적으로 통용되는 규정이나 이론을 구축해온 선두주자였다. 일찍이 17세기 청교도혁명, 명예혁명을 통해 절대군주제를 무너뜨리고 시민의 권리를 중시하는 배경을 마련한 뒤 18세기부터는 산업혁명을 통해 생산력을 급증시켜 국력을 키웠다. 압도적인 해군력을 바탕으로 상품 운송에 적합한 안전한 무역 거래의 장을 마련해준 것도 영국이다.

당시 영국은 ‘강대국의 자유’를 최대한 누리며 영향력을 넓혀나갔다. 문명사회라고 판단한 국가에 대해서는 자유무역을 통해 시장을 개척했고, 아시아와 같은 ‘전근대적’ 국가들에 대해서는 식민지 제국주의를 앞세우는 등 제 입맛에 맞는 공략법을 택했다. 다윈의 진화론은 ‘적자(適者) 생존’이라는, ‘강자로의 흡수 진화’ 논리를 뒷받침했고, ‘보이지 않는 손’이 경제체제를 유지해준다는 애덤 스미스의 ‘국부론’은 자유방임경제의 이론적 토대를 제공했다.

“인구는 기하급수적으로 늘지만 식량은 산술급수적으로 증가한다. 따라서 식량 증산을 순탄하게 하려면 농지를 제공해주는 지주의 이익을 보호해야 한다”는 맬서스의 ‘인구론’도 영국 위정자들의 통치철학을 견고히 하는 데 일조했다. ‘한계효용 체감의 법칙’으로 유명한 미시경제학, 정부의 ‘유효수요 창출’을 통해 불황을 타개하는 메커니즘을 소개해 오늘날에도 큰 영향을 미치는 케인스의 거시경제학도 영국의 패권 시대와 함께 주목받은 경제이론이다.

중세부터 꽃피운 모직물산업에 이어, 18세기에는 인구 증가에 맞물려 병행된 농업혁명으로 각종 식 · 음료 제품의 증산이 이뤄졌다. 영국은 또 아메리카 대륙에 필요한 노동력을 아프리카에서 착취, 흑인노예 거래의 무대를 만들어주며 중개무역을 통한 막대한 이익을 챙겼다. 이 시기부터 본격적인 ‘자본의 축적’도 생겨났다.

‘젠틀맨 자본주의’

모직물 제작 · 가공 등 경공업의 기술혁신을 골자로 한 1차 산업혁명은 영국을 중심으로 일어났다. 영국은 자체 생산한 모직물을 수출해 점차 국부를 늘려갔다. 인구, 경지 면적, 생산량(GDP), 세수(稅收), 무역수지, 군사비의 계량화도 이 시기 영국을 기점으로 체계화했다. 19세기 후반 화학과 석유, 전기 등 중공업이 부상한 2차 산업혁명은 미국과 독일이 중심이 됐다. 토머스 에디슨의 백열전구(1880) 발명이 대표적 사례다. 당시 영국은 이미 산업이 고도화하면서 2차산업(공업) 중심에서 은행업, 증권업, 보험업, 해운업 등 유관 3차 금융서비스업으로 진화해나갔다. 모두 지금껏 영국의 기간산업이라 할 수 있는 업종이다.

이 시기에는 특히 왕족과 귀족에 이은 하급 귀족이자 중산층인 젠트리(Gentry), 혹은 젠틀맨(Gentleman) 계층이 활발히 부를 축적했다. 생산력 향상과 무역 노하우를 먼저 접한 계층이라 선험(先驗) 지식을 다른 나라에 적용하는 데 적극적이었다. 젠틀맨들은 영국 런던의 금융 중심가 ‘시티’를 시작으로, 미국과 독일 등 2차 산업혁명 선도 국가에 적극적으로 투자했다. 세계의 공장이 바야흐로 ‘세계의 은행’으로 간판을 바꿔 달기 시작한 것이다.

이 시기를 ‘젠틀맨 자본주의’라 하기도 하는데, 특히 유대인 자본으로 각광받은 젠틀맨 가문 ‘로스차일드’는 미국 월스트리트에 대한 선제적 투자로 명성을 얻는다. 그들의 막대한 자금력은 제1차 세계대전 후 더욱더 왕성해져 1920년대 미국 번영을 이끄는 마중물이 된 것과 동시에, 1929년 발생한 대공황을 맞이하는 거품경제의 발단이 됐다는 것이 경제 전문가들의 일반적 견해다.

로스차일드는 독일에서 활동하던 유대인 환전상이었다. 유럽 각국의 귀족에게 융자를 해주며 수수료와 이자를 챙겼는데, 초대 창업주 마이어 로스차일드는 자녀들을 런던, 파리, 나폴리, 빈 등의 지점 대표로 내보내 세계화를 꿈꿨다. 런던을 맡은 3남 네이선 로스차일드는 18세기 나폴레옹 전쟁 때 프랑스군의 패배 정보를 가장 먼저 입수한 뒤 런던 금융시장에 역정보를 흘려 영국 채권 가격을 폭락시키고 낮은 가격에 매수해 막대한 이익을 취했다.

당시엔 구전(口傳) 말고는 효율적인 통신 시스템이 존재하지 않았으나 로스차일드 형제들은 인적 네트워크, 날씨에 관계없이 항해를 강행하는 선박 등을 적절히 활용해 정보전(情報戰)에서 승리한 것으로 유명하다. 이런 DNA의 유산이 훗날 런던의 독보적 금융시장 구축에 크게 기여했음은 물론이다.

파운드화, 아직 ‘빅3’

▲국제 외환시장에서 ‘빅3’의 위상을 유지하는 영국 ‘파운드’화.

원래 현대적 의미의 은행, 그리고 국가의 중앙은행은 모두 영국에서 처음 시작된 모델이다. 이전 중세의 왕들은 전쟁비용을 조달하기 위해 민간 대상인(大商人)으로부터 고금리로 융자를 받았다. 명예혁명으로 즉위한 윌리엄 3세는 프랑스와 벌인 식민지 전쟁 때문에 재정이 많이 악화했는데, 이를 타개하기 위해 런던 자본가 그룹의 ‘영란(英蘭)은행(Bank of England)’ 설립(1694)을 허가했다.

영란은행은 초기에 국채 인수를 통해 사실상 나라의 빚을 떠안는 기능을 했다. 이후 1844년부터는 지폐를 발권하는 독점적 기능을 갖게 됐는데, 이것이 현재 각국 중앙은행의 설립 모태가 됐다. 원래 민간 은행으로 설립됐지만 재정 규율을 감독하기 위해 2차대전 이후인 1946년부터 국유화했다.

GDP 순위는 프랑스에 밀려 6위까지 떨어졌지만, 영국 통화 파운드는 아직 ‘빅 3’의 위상을 유지하고 있다. 국제은행간통신협회(SWIFT)의 최근 통계에 따르면 미국달러는 국제 결제 시장에서 44.64%로 절반 가까운 비중을 차지했고, 유로가 28.3%, 파운드가 7.92%, 엔이 2.69%를 기록했다. 위안화가 2.17% 점유율로 급부상해 캐나다 달러를 제치고 5위에 합류한 것도 유의미한 변화다.

1차 세계대전 이후 시작된 미국달러 시대 이전에는 영국 파운드화가 금 본위제에 근거한 1강(强)의 기축통화였다. 여러 대륙에 걸쳐 세계무역을 하는 동안 뿌려놓은 파운드의 씨앗이 워낙 강렬하게 발아(發芽)한 덕에, 비록 패권의 시대는 저물었지만 100년이 지난 지금도 세계경제에 일정 수준 이상의 영향력을 미치고 있다.

유사 이래 금과 은은 희소성 있는 귀금속이라는 인식에 따라 세계 어느 곳에서도 통화로 인정받았다. 금광과 은맥이 다른 지역에 비해 부족한 중국에서만 청동이나 동전화폐가 오래전부터 통용됐다. 15~16세기 대항해 시대를 거쳐 스페인이 아메리카 신대륙의 은산 개발에 나서면서 대량의 은화가 세계 각국에 유통됐다. 그러다 멕시코 등지에서 은화 발행이 지나치게 많아지자 자연히 국제통화로서 은의 가치는 떨어졌다. 그때 마침 등장한 것이 영국의 금본위제다.

金 이상의 신용

산업혁명에 성공한 영국은 무역대금으로 받은 막대한 금을 축적했으며, 시간이 흘러 축적된 금에 연동시킨 파운드화를 발행하기 시작한다. 유럽 각국 및 식민지 무역 상대국들도 처음에는 소극적이었지만, 19세기 후반 미국 라스베이거스와 캘리포니아 일대에서 대규모 금광이 발견되고 이에 따라 세계적인 금 유통량(유동성)이 늘어나자 금본위제 이행을 서두르게 된다.

영국 화폐인 파운드화가 금 이상의 신용을 얻으며 통용된 데에는 당시 최대 교역국이자 해외자본 수출국이라는 시대적 배경이 뒷받침하고 있다. 1869년 이집트 수에즈 운하, 1840년대부터 개발된 세계 최장(전장 10만km 이상)의 인도 철도망, 중국 상하이 고층빌딩가 등이 당시 파운드화로 투자된 대표적 인프라다.

인프라 투자 100년 노하우

AIIB 발족과 맞물려 관심을 끄는 대목은 AIIB가 앞으로 아시아-유럽-아프리카 대륙을 잇는 기간시설 투자에 많은 신경을 쓸 것이라는 부분이다. 원자재를 원활하게 조달하기 위해 중국 정부가 아프리카에 많은 호의를 베푸는 현실을 감안할 때 아프리카 개발이 조금 더 밀도 있게 진척될 것이라는 기대도 있다. 영국이 오늘날 중국에 비해 아프리카 인프라 투자에서 100년 앞선 선배라는 점은 향후 영국의 역할에 주목해야 할 이유이기도 하다.

영국은 19세기 후반부터 ‘3C 정책’을 통해 남아시아와 아프리카를 잇는 식민지 건설에 공을 들였다. 콜카타(인도)-카이로(이집트)-케이프타운(남아프리카공화국)의 머리글자 ‘C’를 따 붙인 이름이다. 원자재와 천연자원의 원활한 공급을 노렸다는 측면에서 오늘의 중국과 비슷하다. 또한 당시 영국은 식민지가 값싼 노동력을 공급해주고, 필요할 때는 자국의 상품을 비싼 가격에 구매해주는 역할까지 해주기를 바랐다.

개발과 착취를 위해 전쟁을 감행하기도 했다. 1899~1902년의 보어(Boer) 전쟁이 대표적이다. 아프리카 최남단에 위치한 케이프타운은 본래 네덜란드인들이 이주해 식민지를 세운 곳인데, 1814년 무렵 영국이 재차 점령했다. 이미 아프리카인이 된 네덜란드인들(혹은 ‘보어인’으로 불림)은 어쩔 수 없이 케이프타운 동북쪽으로 이주해 그 지역에 오렌지 자유국과 트란스발 공화국을 세워 정착했다.

그러나 영국인들은 영국령 케이프 식민지와 보어인들의 오렌지 공화국 사이 지역에서 우연히 발견된 금광과 다이아몬드를 보고 보어인 침략 전쟁을 벌였다. 금 본위제 경제체제에 막대한 이득을 안겨줄 것이라는 계산에 따라 그야말로 ‘금에 눈이 멀었던’ 것이다. 그 무렵 남아프리카 지역에 주둔한 영국군은 50만 명이 넘었으나, 9만 명에 불과한 보어인의 게릴라전에 휘말려 막대한 피해를 입었다. 나폴레옹 전쟁 이후 제1차 세계대전이 발발하기 전까지 그 규모와 전비(戰費)에서 영국에 가장 큰 타격을 입힌 전쟁이다.

7월 호

대양을 호수로, 대륙을 마을로 - 세계지도 다시 그린 육·해상 인프라 혁명

● ‘정복 루트’ 수에즈 운하, 런던-봄베이 24일 단축

● 1820년부터 100년간 유럽→북미 3600만 이민

● 英 방사형 철도 유럽 확산…현대 국민국가 형성 기여

● 시카고~샌프란시스코 美 대륙횡단열차, 태평양 시대 열어

20년 전, 인터넷 발달에 의한 ‘정보화 혁명’을 이야기하는 사람이 많았다. 세계가 실시간으로 연동되는 정보망 속에서 새로운 산업이 꽃을 피웠고 구글, 알리바바 등 초대형 정보통신(IT) 기업들이 전면에 등장했다. 덕분에 세계경제는 한 단계 ‘업그레이드’됐다.

최근에는 미국을 중심으로 한 ‘셰일가스 혁명’이 어떻게 진행될지가 최대 관심사로 떠올랐다. 한정된 석유 자원의 풀(Pool) 자체를 늘려주는 무진장(無盡藏) 자원 공급이 가능할지, 얼마나 싸고 효율적으로 공급될지, 가능하다면 시점은 언제부터일지 등등.

혁명이란, 기존 인류의 삶을 획기적으로 바꾸는 것이다. 그 옛날 ‘산업혁명’에 비하면 사실 요즘은 혁명이란 게 좀 가볍게 느껴진다. 특히 19세기부터 20세기 초반에 걸쳐 유럽과 아메리카 대륙이 중심이 되어 일궈낸 육상 및 해상 인프라 혁신은 지금 관점에서 보면 ‘혁명’을 넘어 ‘천지개벽’에 가깝다.

역마차 시대를 끝낸 ‘철도교통’을 통해 개조(改造)에 가까운 국가 및 지역개발을 일궈내기도 했고, 이 과정에서 예기치 못한 원자재(금광)가 발굴되기도 했다. 누적인원 수천만 명이 이민을 통해 혁신된 인프라의 혜택을 누렸고, 혹자는 대대적인 자본을 축적했다. 제국주의의 발현과 패권국을 향한 경쟁 구도가 교직(交織)돼 ‘많이 누린 자와 덜 누린 자’는 분명 존재하지만, 결과론적으로 인류사회의 진화를 재촉했다. 당시의 혁신 노하우가 DNA로 남아 전수를 거듭했기에 옛 유럽 및 오늘날의 미국계 주류가 아직도 ‘창의적 선도자(First Mover)’의 잠재력을 발휘하며 패권을 쥐고 있는지도 모른다.

아시아 시장 진출 교두보

망망대해 대서양이 ‘거대한 호수’처럼 변한 데는, 1840년부터 증기선이 범선(帆船·돛단배)을 대체한 영향이 컸다. 미국이 영국과 함께 ‘대유럽(Greater Europe)’의 양대 축으로 자리잡은 것도 증기선의 등장과 무관치 않다. 증기선에는 오늘날에도 쓰이는 3개의 스크루가 장착돼 배의 추진력을 크게 향상시켰다. 동시에 목조 위주의 선체를 철판으로 대체하면서 항해 효율도 높여갔다. 항로상 요충지에 해당하는 항구에 석탄저장고를 만들어놓고, 항해하면서 연료를 보충하는 방식으로 물류이동의 시간과 비용을 획기적으로 감축했다.

결과적으로 제국주의의 ‘정복 루트’로 쓰였다는 게 좀 그렇지만, 1869년 개통된 수에즈 운하는 당시만 해도 미개척의 땅이던 아시아와 유럽의 거리를 대폭 줄여주는 기능을 했다. 아프리카 대륙으로 돌아갈 필요 없이 지중해에서 인도양으로 곧바로 가로지르는 지름길이 된 이 운하 덕분에 당시 런던과 인도 봄베이(현재 뭄바이)까지의 거리가 이전의 3분의 1에 불과한 약 5300km로 줄었다. 시간상으로는 24일이나 단축됐다. 한마디로 혁명적 고속 수로(水路)였던 셈이다.

수에즈 운하는 프랑스 외교관 페르디낭 레셉스(1804~1894)가, 자신이 승마를 가르치던 이집트의 태수 무함마드 사이드를 설득해 ‘만국수에즈운하회사’를 설립한 뒤 10년 동안 1억 달러의 건설비를 투입해 완공했다. 이후 보수비용으로만 건설비의 3배 이상이 들 정도로 대공사였다. 결국 1875년 재정난에 빠져 곤경을 겪던 무함마드 사이드는 운하 주식을 매각하게 되고, 당시 영국 총리 디즈레일리는 재빨리 유대계 금융자본 로스차일드의 힘을 빌려 매입을 결정한다. 이후 수에즈 운하는 영국의 ‘아시아 시장 진출’ 교두보 노릇을 했다.

1867년에는 독일 지멘스가 세계 최초로 발전기를 발명하면서 증기기관을 대체하는 새로운 동력으로서 전력(電力)이 새롭게 부상했다. 오늘날 풍력과 태양광발전의 대중화보다 더 파격적인 변화였다. 이 때문에 전력의 등장은 ‘제2차 산업혁명’으로 불리기도 한다. 1882년에는 세계 최초의 발전소가 뉴욕에서 가동됐다. 송전망이 제대로 갖춰지지 않았던 발전 초기에는 주로 공장의 야간 조명용으로 공급됐다.

유럽의 혁명이 지구촌 각지로 전파된 주요인의 하나는 해외 이민이었다. 1912년 청나라 멸망 이후 중국인의 해외 이민도 급증했지만, 역시 유럽인의 이민율이 가장 높았다. 1820년부터 100년 동안 3600만여 명이 유럽에서 미국과 캐나다로, 360여만 명이 아르헨티나 등 남미대륙으로, 200여만 명이 호주와 뉴질랜드로 옮겨갔다. 세계 역사상 최대 규모의 민족이동이다.

유럽의 이민자들은 유럽에서 이미 경험한 화학비료를 새 터전에서도 아낌없이 사용했다. 아메리카와 오세아니아 대륙 곳곳에는 대농장이 들어섰다. 이곳에서 산업화와 도시화가 먼저 진행된 유럽 대륙으로 곡물과 쇠고기 등을 수출함에 따라 서양인들이 쇠고기를 주식으로 먹는 문화가 본격화한 것으로 전해진다. 이민은 사람들을 운반해주는 대형 여객선(Passenger Ship) 등 각종 해운산업을 꽃피우는 데도 일조했다.

1865~1894년 30여 년간 미국 뉴욕항에 입항한 이민자 분포를 보면 1880년대 말까지는 영국인 12만 명, 독일인 11만 명 등 서유럽 출신 비중이 높았으나 1890년이 넘어서면서 동유럽과 남유럽의 비중이 높아져 1907년부터는 이 지역 출신이 80% 이상을 차지했다.

‘이민대국’ 미국은 1850년 2300만 명이던 인구가 60년이 지난 1910년에는 9100만 명으로 급증했다. 영토도 빠르게 확대됐다. 독립선언(1776년) 당시 대서양 연안에 국한된 영국 식민지 13개 주에 불과하던 미국은 1803년 프랑스에 1500만 달러를 지불하고 미시시피강 동쪽의 루이지애나 주를 매입하면서 영토를 2배로 넓혔다. 서부 진출이 활발해진 1820년부터는 점점 더 빠른 속도로 국경을 확장해나갔다.

1845년에는 미국의 면화농장주들이 멕시코로 이주해 살다가 독립해서 세운 공화국을 텍사스 주로 병합했다. 이듬해인 1846년에는 캐나다와의 국경선을 획정하는 과정에서 오리건 주를 병합하고, 이후 2년 동안 이어진 멕시코와의 전쟁에서 승리해 캘리포니아와 뉴멕시코 지역까지 차지했다. 이로써 대서양 연안에서 태평양 연안까지 확장된 거대한 대륙국가가 건설됐다. 독립 당시의 4배에 달하는 엄청난 영토다.

서부로 간 포티나이너스(49ers)

1848년에는 캘리포니아에서 금광이 발견됐다. 영국이 자국 통화 파운드를 금에 연동시켜 운영하던 금본위제 시대라 그 여파는 엄청났다. 멕시코전쟁 후 불경기에 빠진 미국 동부에서만 약 10만 명이 캘리포니아로 떠났다. 유럽 등지에서 출발한 이민자 20만 명도 개발 대열에 가세했다. 주로 이동한 시기가 1849년이라 이들을 ‘포티나이너스(49ers)’라 한다.

금광 개발 5년여 동안 2억8500만 달러어치가 채굴됐다. 직전까지 미국 금 산출량의 21배에 달하는 양이었다. 요즘 중국이 서부 인프라 개발을 주창하며 ‘프런티어(Frontier)’라 이름 붙인 것은 미국 서부 개발 당시의 ‘개발’과 ‘희망’ 이미지를 참고했음에 틀림없다. 황무지 캘리포니아로 사람과 기술이 몰려들었고 덕분에 1850년 미국의 31번째 주로 승격됐다.

요즘도 흔히 쓰이는 ‘아메리칸 드림’의 어원 역시 서부개척 시대로 올라간다. 남북전쟁이 한창이던 1862년 링컨 대통령이 서부의 신흥 주(州)들을 우군으로 만들기 위해 ‘홈스테드법(Homestead Act · 자작농창설법)’을 제정한 것과 연관이 깊다. 5년간 서부 개척에 종사한 21세 이상 남성의 경우 서류 수속 비용만 대면 20만 평의 국유지를 무상으로 분양해주는 제도였다. ‘깃발만 꽂으면 땅을 준다’는 거짓말 같은 진실이 통하던 시기다.

모든 철도는 런던發

중국이 주도하는 아시아인프라투자은행(AIIB)이 올 하반기에 정식 발족할 전망이다. AIIB의 주사업은 아시아 신흥국들의 인프라 개발 지원사업이다. 한국과 북한, 실크로드를 가로질러 유럽으로 향하는 철도 인프라 건설사업도 유력하게 거론된다. 비행기가 있어도 역시 철로를 통한 인적, 물적 교류의 활성화 및 파생산업으로 인한 경제발전 등은 도시는 물론 국가의 수준을 한 단계 끌어올릴 수 있는 필수적인 인프라임에 틀림없다. 성장률이 3% 초반대로 떨어진 한국으로서도 신(新)성장엔진 기능을 기대할 수 있는 사업이다.

철도의 역사는 1825년 영국 철도의 아버지이자 증기기관차(Steam Locomotive)를 발명한 스티븐슨이 만든 기관차에서 시작한다. 스탁턴~달링턴 사이 45km 구간에서 화물차와 객차 35량을 달고 시속 18km로 달린 이 기차는 주로 내륙 탄광지역에서 해안으로 석탄을 옮기는 용도로 쓰였다. 철도의 본격적인 실용화는 1830년 리버풀-맨체스터 간 45km 구간에서 이뤄졌는데, 화물의 정기운항 외에 3년 간 하루 평균 1100명의 승객을 시속 40km의 속도로 실어 날랐다. 국고에서 충당한 부채를 모두 상환했을 뿐 아니라 주주들에게도 평균 9.5%의 수익을 안겨줬을 만큼 이익도 컸다.

이에 힘입어 19세기 중반부터 영국을 중심으로 철도 건설 붐이 일었다. 영국에선 수도 런던을 중심으로 방사(放射)형으로 펼쳐진 노선이 속속 착공됐다. 종점은 달라도 ‘시발점은 런던’이었다. 1845년 3277km이던 영국 철도의 총 연장(延長)은 10년 뒤 1855년 1만3411km로 4배 가까이 늘었다. 철도 건설 붐은 유럽 전역으로 확산됐다. 철도 연결에 따른 생활권 단일화는 각국 시장 확대는 물론, 현대식 국민국가(Nation State)의 형성에도 크게 기여했다.

그 중심에 영국이 있었다. 유럽 각국으로부터 철도 부설에 필요한 레일과 기관차, 객차 등의 주문이 영국으로 집중됐고, 영국은 무명(목면·木綿) 무역 등 경공업 중심에서 탈피해 제철업과 기계공업 분야에서 괄목할 성장을 거뒀다. 이를 통해 영국은 ‘팍스 브리태니카(영국에 의한 평화)’의 절정을 구가했다. 19세기 후반 들어서야 비로소 독일이 기술표준을 향상시키며 등장해 영국보다 35% 저렴한 비용으로 철도 부설에 나섰다.

1860~1890년에는 그야말로 전(全) 지구적 철도 부설이 뒤따르는데, 이 기간 대륙별 철도 총연장은 유럽 5배, 북미 6.5배, 라틴아메리카 66.3배, 아시아 4.1배, 아프리카 36배 등으로 확장됐다.

당시 철도노선은 철저히 영국과 유럽 중심으로 그려졌다. 예를 들어 인도 철도는 홍콩에서부터 방사선형으로 이어져 있는데, 이는 인도의 자국 이해 중심 설계가 아니고 ‘영국에서 물류를 어떻게 효율적으로 받느냐’에 우선순위를 두고 만들어졌기 때문이다. 철도는 물론 항만과 증기선 항로 모두가 종내에는 유럽으로 부를 집중시키기 위한 라인이었다 해도 과언이 아니다. 이것이 아시아, 아프리카, 아메리카의 ‘유럽 종속’이 심화한 배경이기도 하다.

미국은 제2차 세계대전 이후 전 세계의 패권을 장악했지만, 잠재력을 응집해 세계경제에 본격적으로 영향력을 확대한 시기는 그보다 훨씬 전인 1861~65년 벌어진 남북전쟁 이후다. 당시 미국은 국내 산업 보호를 위해 수입품에 47%의 무거운 관세를 부과했고, 동부와 서부를 잇는 대륙횡단철도를 부설해 상업과 산업 기반을 다졌다. 덕분에 내수경제가 급성장했다. 일례로 아이다 호에서 생산된 감자를 뉴욕에서 하루 만에 먹을 수 있게 됐을 정도로 운송비는 싸지고 유통은 촉진됐다.

시카고에서 샌프란시스코를 잇는 대륙횡단열차 부설에 따라 미국의 경제영토는 대서양 연안에서 태평양으로 본격적으로 확장됐다. 수만 명에 달하는 중국인 노무자, 가난과 기근에 몰려 대서양을 건너온 아일랜드인, 전과자, 부랑자, 제대 군인이 공사에 동원돼 원주민의 습격과 자연재해에 맞서 싸우며 일했다.

정치권력은 자본을 이길 수 없다

이민자들은 철도를 따라 ‘기회의 땅’ 서부로 몰렸고, 북부의 자본은 남부로 진출했다. 경제 이론대로 기술·자본·노동이 조화를 이루며 전체적인 자본주의 경제 발전의 기틀이 닦였다. 특히 1860년부터 30년 동안 외국으로부터 이주해온 이민자 1037만 명의 대다수가 정착지로 서부를 선택했다. 1890년이 돼서는 황무지 개간과 지주(地主) 선정 ‘교통정리’가 일단락됐고, 이에 따라 더 이상 ‘프런티어(Frontier·서부개척자)’라는 수식은 붙지 않게 됐다.

1860년만 해도 세계 4위이던 미국의 공업생산량은 철도가 일궈낸 경제개발을 통해 1900년이 되면서 전 세계 물량의 23.4%를 차지, 18.5%에 그친 영국을 제치고 세계 1위로 도약한다. 국민총생산(GNP)은 영국의 2배로 커졌다. 미국 정부는 난(難)구간의 철도 부설을 촉진하려고 철도법을 개정해 철로 주변 국유지나 광업권을 무상으로 철도회사에 양도하는 유인책을 썼는데, 이는 훗날 금융(JP모건)까지 휘어잡는 모건가(家) 재벌을 잉태하는 씨앗이 됐다. 철도 부설에 필요한 제철(US스틸), 석탄업 등도 지속적으로 합병되며 덩치를 키웠다.

모건가에 이어 석유재벌 록펠러 가문까지 등장하며 미국의 부(富)는 급속히 과점 재벌 가문으로 쏠리게 된다. 정부와 재벌의 합의 아래, 오늘날 우리 정서로는 쉽게 이해하기 어려운 연방준비은행(Federal Reserve Bank)이 1913년 탄생한다. 이미 19세기부터 소소하게 발생한 금융위기에서 재벌들은 막강한 자본력으로 정부를 구해준 바 있다. 이런 전력을 감안하면, 재벌들이 정부가 지폐를 발권해 주도권을 거머쥐려 하는 움직임을 막으려고 노력하는 것은 당연했다. 대신 재벌의 축적된 자본을 기준으로 금과 등가(等價)에 교환되는 태환지폐를 발권하는(금본위제) 중앙은행 성격을 대리하기로 합의를 봤다. 다른 나라와 달리 미국의 중앙은행 출자자가 전부 민간 금융기관인 이유가 여기에 있다.

요즘도 “올해 안에 금리 인상 검토” 한마디로 전 세계 자본시장을 쥐락펴락하는 연방준비제도이사회(Federal Reserve Board)는 1914년에 창설돼 연방준비은행의 집행기관 노릇을 하고 있다. 미국 전역 12개 연방준비은행을 총괄 감독하면서 공정할인율, 예금준비율 변경 및 공개시장 조작 등을 행한다. FRB 의장은 대통령이 임명하고 상원의 승인을 거치지만 형식적인 절차다. ‘정치권력은 자본을 이길 수 없다’는 미국식 논리는 이때부터 유효했다.

아메리카 대륙의 서부 개발이 궤도에 오르자 미국은 해상 패권에 눈을 떴다. 때마침 미국의 해군제독 알프레드 마한은 1890년 영국과 네덜란드가 해양제국으로써 쌓아올린 위상을 분석한 ‘해상권력사론(The Influence of Sea Power upon History)’을 출간해 미국 정부에 해양 패권 장악을 위한 이론적 배경을 제시했다. 미국이 추후 태평양과 대서양을 잇는 지정학적 위치를 활용해 태평양과 중국 대륙으로 진출할 것을 권고한 것이다. ‘패권을 향한 길’이라는 측면에서, 서부 개발에 이어 남중국해 및 동중국해 영향권을 점차 늘려가는 오늘의 중국이 오버랩되는 대목이다.

패권을 향한 길, 파나마

미국은 먼저 태평양과 대서양을 ‘동일 권역’으로 이어주는 대륙 남단의 카리브 해로 공력을 투입했다. 지정학적 요충지 카리브 해를 ‘내해화(內海化)’하자는 심산이었다. 우여곡절 끝에 최근 미국과 국교 정상화 급물살을 타게 된 쿠바는 1세기 전만 해도 미국의 해양확대 전략을 돕는 최우방국 노릇을 했다. 미국은 1898년 스페인 식민지이던 쿠바에서 대(對)스페인 반란운동이 일어나자 쿠바의 아바나 항에 최신예 전함 메인호를 파견해 무력시위에 나섰다. 이 과정에서 메인 호가 스페인의 공격으로 침몰하면서 승무원 266명이 사망하자 미국은 지체 없이 스페인에 선전포고를 했다. 이미 최강 전력을 갖춘 미국에 스페인은 상대가 되지 못했다. 전쟁은 4개월 만에 끝났으며 미국은 카리브 해 연안의 쿠바와 푸에르토리코는 물론 괌과 필리핀까지 스페인으로부터 할양받았다.

이때부터 미국은 파나마 운하를 건설하면 대서양에서 최단거리를 거쳐 태평양에 진출할 수 있다는 계산을 하고 있었다. 파나마 운하는 앞서 수에즈 운하를 창안한 프랑스 외교관 레셉스의 주도로 1881년 착공됐으나, 말라리아 황열병 등 대규모 전염병의 창궐로 건설회사가 중도 파산했다. 미국은 당시 운하 건설의 이권을 쥐고 있던 콜롬비아와 협상이 여의치 않자 파나마 주 지주들의 반란을 부추겨 콜롬비아로부터 파나마공화국이 독립하도록 손을 썼다.

결국 파나마공화국으로부터 운하 공사권, 운하지대 조차권을 얻어낸 미국은 1904년부터 10년 동안 3억7500만 달러를 투입하는 대공사 끝에 1914년 파나마 운하를 완공했다. 미국 동부와 서부 바닷길은 마치 굵은 파이프로 연결된 모양새가 됐고, 뉴욕에서 샌프란시스코까지의 바닷길은 기존의 절반으로 줄어들었다. 미국의 태평양 진출도 이때부터 한층 더 본격화했다.

8월 호

‘그리스 사태’ 잉태한 ‘유로존’ - 체급, 체력 제각각 산으로 가는 EU號

● EU 효시는 1951년 유럽석탄철강공동체(ECSC)

● 룩셈부르크 총리, 1970년 단일화폐 도입 첫 제안

● 英, 퀀텀펀드 공격 3일 만에 항복

● 재정난 남·동유럽 국가 유로존 탈퇴 의견 많아

유로존의 오랜 골칫거리이던 그리스 부채 문제가 일단락됐다. 국민투표로 일단 ‘그렉시트(Grexit, 그리스의 유로존 탈퇴)’라는 최악의 상황은 면했다. 하지만 유로존 주요 국가들 가운데 일부가 그릭시트의 필요성을 여전히 주장해 ‘뇌관’은 여전히 남아 있는 상태다.

유럽 대륙은 200여 년 전부터 범세계적 문명사회를 이끌었지만, 언제부턴가 ‘유로존’이라고 하면 적어도 경제적 의미에서는 정체(停滯)의 이미지가 덧씌워졌다. 사실 ‘그리스 사태’라고 칭하기는 하지만 ‘그리스 신화’ 정도만 빼고는 그리스에 대해 많은 부분이 생소하다. 그리스 사태를 제대로 이해하려면 1999년 유럽연합(EU)의 단일통화 유로의 탄생부터 살펴봐야 한다. 유로의 탄생 배경은 다시 70여 년 전인 세계 2차대전 때로 거슬러 올라간다.

또한 영국이 단일통화 유로에서 빠진 뒤 지금까지 ‘나홀로 파운드’를 고집한 배경에는 1990년대 초반, 당시에는 이름도 낯설던 헤지펀드의 공격에 따른 학습효과가 있었다. 그즈음 베를린 장벽을 허물며 탄생한 독일 통일은 정치적으로는 엄청난 이벤트였을지 모르나 당시 유럽 역내 외환시장 질서를 왜곡하는 데 일조했다는 점을 부인할 수 없다. 처음부터 단일하지 않은 나라들이 왜 단일경제권으로 묶인 걸까. 단일경제권 내에서 쓰기로 한 단일화폐를 왜 영국은 굳이 거부한 걸까.

EU의 효시는 1951년 만들어진 ‘유럽석탄철강공동체(ECSC, European Coal and Steel Community)’다. 프랑스 외무장관이던 로베르 슈만이 제창해 파리 조약을 통해 만들어졌다. 파리 조약의 표면적 내용은 참가국 간에 석탄과 철강의 공동 시장을 창립하는 것을 골자로 했지만, 보다 근본적으로는 ‘제2차 세계대전의 비극을 반복해서는 안 된다’는 강한 공감대가 투영된 결과였다.

국경 넘어선 시장 통합

1, 2차 세계대전을 거치며 유럽 대륙이 전장으로 초토화하는 바람에 전후 미국과 러시아만이 급부상했다. 반대로 유럽엔 한 번 더 비슷한 전쟁이 터질 경우 회복 불능의 공도동망(共倒同亡) 상태로 빠질 수 있다는 불안감이 비등했다. 이 때문에 독일과 프랑스를 중심으로 유럽 각국은 승전국과 패전국이 구조적으로 이해(利害)를 같이할 수 있는 체제가 필요하다는 데 인식을 모았다. 경제동맹을 통한 공동의 정치적 안정이 노림수였던 것이다.

ECSC 참가국은 프랑스, 독일, 이탈리아와 베네룩스 3국(벨기에 · 네덜란드 · 룩셈부르크) 등 6개국으로, 현재 EU 체제에서도 가장 강력한 핵심 지위를 보유한 가맹국들이다. 이후 1957년 새롭게 발족한 유럽경제공동체(EEC, Europe Economy Community)는 가맹국끼리 맺은 관세동맹을 근간으로 만들어졌다. 국경을 넘어선 시장통합의 움직임이 사실상 이때부터 시작됐다.

1967년 EEC는 기존의 ECSC, 유럽원자력공동체(Euratom) 등을 흡수하며 새로운 유럽공동체(EC)로 거듭나게 된다. 1968년에는 특정 품목에 대해서 EC 가맹국 간 관세를 완전히 철폐하기로 합의했다. 1970년대로 들어서면서 덴마크, 아일랜드, 영국이 차례로 EC에 가입해 가맹국은 9개국으로 확대되고, 1980년대에는 남유럽의 그리스, 포르투갈, 스페인이 가세하면서 유럽 전역으로 외연을 넓혔다.

터널 안의 뱀

EC가 오늘날의 EU로 거듭난 것은 1993년 마스트리히트(네덜란드의 도시) 조약에 기인한다. 경제와 화폐의 통합은 물론, 공동의 외교정책과 안보정책, 내정과 사법에 관한 회원국의 협조를 약속하는 것 등이 조약의 골자였다. 2년 뒤인 1995년에는 오스트리아 · 핀란드 · 스웨덴이 EU에 새로 가입했고, 2004년에는 폴란드 · 체코 · 헝가리 등 동유럽 10개국, 2007년에는 루마니아 · 불가리아가 가입을 확정했다. 2013년 7월 가입한 크로아티아를 합치면 현재 EU 가맹국은 28개국이다.

EC 체제 안에서 관세장벽이 단계적으로 폐지되자 각국의 관심사는 화폐통합으로 자연스럽게 이어졌다. 마침 독일 마르크화가 급등하고 프랑스 프랑은 절하되는 등 유럽 내 경기가 요동을 치면서 EC 울타리 내에서 관리해 오던 농산품 공동가격제가 위협받는 지경에 이르자 환율 변동의 피해가 없는 ‘공동체의 안정’이 화두로 떠올랐다.

EC 집행위원회는 경제통화공동체(EMU)를 만들었고, 1970년 룩셈부르크 총리 피에르 베르너는 EMU 특별위원회 의장을 맡아 유럽 단일화폐 제도의 당위성과 로드맵을 그린 이른바 ‘베르너 리포트’를 발표했다. 당시의 고정환율제로부터 10년 후에는 가맹국 모두가 단일화폐를 사용하는 단계적 도입안을 제안한 것이다. 이 ‘혁신적인 안’은 때마침 터진 ‘닉슨 쇼크’와 ‘오일쇼크’로 인해 빛을 보진 못했지만, 이후 1990년대 말 단일통화 유로(Euro)가 도입되기까지 줄곧 이론적 배경으로 작용했다.

1970년대부터 1990년대 초반까지 EU 가맹국은 각국 통화를 일정한 합의에 의해 제한된 범위 내에서 변동시키는 일종의 ‘역내 공동 변동환율제’를 도입하며 외환 변동에 따른 경제적 피해를 최소화하려 노력했다. 단일화폐 논의는 2차대전 후 이어진 미국 ‘슈퍼 달러’의 갑작스러운 위상 변화에 맞서는 자구책과 같았다. 1944년 브레턴우즈 체제를 통해 금과 달러, 달러와 각국 화폐가치를 각각 고정비율로 교환하는 고정환율제도를 도입했으나 1971년 닉슨 미 대통령이 달러화의 금 태환 폐지를 선언하면서 변동환율제의 물꼬가 터졌다.

이윽고 1971년 12월 미국은 당시 EC 국가들과 스미소니언 협정을 맺고 환율 변동폭을 ±2.25%씩, 즉 위 아래로 최대 4.5%의 폭을 용인하는 변동환율제를 도입했다. EC 국가들은 여기에 ‘터널 안의 뱀(Snake in the Tunnel)’이라는 독자적 제도를 보완했다. 즉 미 달러 대비 환율 변동은 터널로 보고 ±2.25%를 유지하되, EC 회원국 간의 통화 변동폭은 터널 안에 들어간 뱀처럼 인식하자는 취지에서 ±1.125%만 허락한 것이다.

하지만 1973년 1차 오일쇼크로 달러가 폭락하자 ‘터널’은 사실상 의미를 잃은 채 뱀의 움직임만 제한되는 사태가 벌어졌다. 연쇄적으로 자국 통화가 타격을 입는 상황에서 유럽만 억지로 변동폭을 제한하기는 어려웠다. 영국, 프랑스, 덴마크, 스웨덴, 이탈리아는 터널이 사라진 ‘스네이크 체제’에 이탈과 복귀를 반복하며 자국 통화를 방어했다.

1979년 환율이 불안정해지면서 독일과 프랑스가 다시금 문제점을 공유하고 스네이크 체제를 보완한 유럽통화제도(EMS, European Monetary System)를 도입했다. EMS는 유로 전(前) 단계의 통화라 할 수 있는 유럽통화단위(ECU, European Currency Unit) 및 환율조정메커니즘(ERM, Exchange Rate Mechanism) 체제 도입 등이 핵심이다.

ECU는 EC 회원국의 통화를 각국 국내총생산(GDP) 및 무역 점유율 등으로 보정해 가중 평균한 일종의 통화 바스켓 혹은 계산 단위라고 말할 수 있는데, 통화 그 자체는 아니라는 점에서 지금의 유로와는 차이가 있다. ECU를 구성하는 통화 비중은 5년마다 갱신되도록 정해졌다. ERM 체제는 역내 2개국 간 환율의 통화폭을 ±2.25%씩으로 기존의 2배로 늘렸으며, 예외적인 경우 ±6%까지 허용키로 했는데, 이탈리아는 줄곧 ±6% 변동폭을 고수했다.

英 · 伊 뒤흔든 ‘統獨 쇼크’

1992년 영국 파운드와 이탈리아 리라는 ERM 체제에서 이탈할 수밖에 없었는데, 가장 큰 원인으로 작용한 것은 1990년 10월의 독일 통일이다. 통일 독일은 동서독 격차를 최대한 빨리 줄이기 위해 동독과 서독 마르크의 교환비율을 1대 1로 정하는 화폐개혁을 단행했다. 산업경쟁력이 약한 동독의 체급을 무리하게 올려서 평가하는 바람에 그 상향평가의 대가로 인한 통화 발급 부담은 고스란히 서독이 짊어져야 했다. 이로 인해 인플레이션이 발생했고, 아울러 동독에 대한 적극적 재정 지원으로 인한 재정 부담마저 가중되자 독일 정부는 고금리를 통한 금융긴축정책 카드를 꺼내 든다.

이는 당시까지 유럽에 퍼져 있던 ERM 체제의 관성과는 정반대의 양상을 불렀다. 당시 독일은 일본처럼 공업국으로서의 강화된 위상을 바탕으로 경상수지 흑자 기조가 공고하게 유지됐다. 따라서 넘치는 돈을 가둬둘 필요 없이 저금리로 방치하는 전략을 썼다. 투자자들은 마치 2000년대 초중반 ‘엔 캐리 트레이드’(Yen Carry Trade, 엔화를 팔고 상대적 고금리 통화를 구입해 운용 수익을 높이는 전략)처럼, 마르크를 팔고 대신 고금리인 이탈리아 리라나 스페인 페세타, 영국 파운드를 사서 운용하는 전략을 고수했다.

1992년은 영국 파운드화에 치욕의 한 해였다. 조지 소로스가 이끄는 헤지펀드 ‘퀀텀펀드’에 공격당해 통화가치가 급격히 하락하는 바람에 ERM 체제에서 탈퇴할 수밖에 없었기 때문이다. 퀀텀펀드는 ‘경제의 기초체력(펀더멘털)에서 벗어난 외화 가치는 언젠가 수정될 수밖에 없다’는 철학을 갖고 있었다. 마침 높은 물가상승률과 강성 노조, 과도한 사회복지 수요를 감당하기 어려워 이른바 ‘영국병’을 앓고 있던 영국은 좋은 먹잇감이었다. 경제 체력 저하에 따른 환율 저하 요인이 분명함에도 시장 참여자들이 그동안은 ±2.25%의 변동만을 허용하는 ERM 체제, 즉 유럽 역내의 정부 간 합의 때문에 행동에 나서길 주저했다.

독일의 고금리 정책에 따라 시장참여자들이 ‘파운드 매도, 마르크 매수’로 방향을 전환할 것이란 확신을 가진 퀀텀펀드는 1992년 9월 보유하던 영국 파운드를 시장에 투매하며 일거에 파운드 하락을 부추겼다. 영국 중앙은행인 영란은행이 자국 기준금리를 3일새 10%에서 12%, 15%까지 올렸으나 여타 기관들까지 동참한 연쇄투매를 막기엔 역부족이었고, 파운드화 가치는 금세 20% 가까이 폭락했다.

영국의 선택은 옳았다?

퀀텀펀드는 특히 차입과 공매도(空賣渡)를 통해 2주 만에 10억 달러, 2년 동안에 200억 달러라는 천문학적 이익률을 낸 것으로 유명하다. 쉽게 말하면, 빌린 돈으로 파운드화 매도 포지션(수중에 파운드가 없지만 먼저 시장에 내다팔 수 있는 일종의 옵션 상품)을 잡고, 파운드가 실제로 하락하면 하락한 가격으로 파운드 현물을 다시 사들여서 포지션을 청산하며 이익을 남기는 방법이다. 옵션 상품 거래는 특히나 차입효과를 큰 폭으로 배가하는 지렛대 전략을 쓸 수 있다는 점에서 파운드화의 타격은 예상보다 더 컸다.

영국은 결국 퀀텀펀드의 공격 3일 만인 1992년 9월 17일 항복을 선언했다. ERM 체제 탈퇴를 공언하고 완전한 변동환율제 이행을 발표한 것이다. 비슷한 공격으로 환율 가치가 폭락한 이탈리아 역시 영국과 함께 ERM 탈퇴를 선언했다. 이 사태로 특히나 자존심에 상처를 입은 ‘원조 기축통화국’ 영국은 이후에는 기준금리를 다시 큰 폭으로 낮추고 파운드화의 저하를 받아들이며 다시금 국내 산업을 재건하는 구조조정과 개혁에 고삐를 죄기 시작했다

영국 정부는 어차피 국가 간 이해관계가 완전히 일치하지 않는 역내 ERM 체제를 무리하게 유지하느라 부작용이 컸던 것으로 판단했다. 파운드 방어를 위해 고금리 정책을 지속적으로 사용하고 이로 인해 국내산업에 큰 타격을 준 것을 부인할 수 없기 때문이다. ‘1992년의 추억’이랄까, 학습효과가 워낙 강렬한 나머지 영국은 1999년 유럽 공통통화 ‘유로’의 도입에도 마지막까지 반대의사를 굽히지 않았다. 그리고 다시 15년여가 지난 지금, 그리스를 비롯한 남유럽 국가들의 위기가 표면화하면서 당시 영국의 선택은 옳았던 것으로 평가받는 분위기다.

우리에겐 ‘늘 부러운 복지국가’로 인식되던 북유럽 선진국들도 당시 비슷한 피해를 입었다. 스웨덴은 1992년에 자국 통화 크로네가 공격받자 ERM 체제를 지키기 위해 정책금리를 한때 500%까지 인상하기도 했다. 이후 영국과 비슷한 과정을 통해 ‘시장 논리’에 순응한 뒤 ERM 체제를 탈퇴하고 변동환율제로 옮겨간 바 있다. 스웨덴은 1980년대 경기부양을 위해 재정지출을 확대했고, 일본과 비슷하게 부동산 버블이 형성됐다가 통화 문제가 불거지며 막대한 부실채권이 쏟아져 나오기도 했다. 핀란드도 영국 파운드화 공격과 비슷한 상황을 겪었다.

6개 ‘小國’은 자동 유로화

1988년 EC 집행위원장 자크 드롤이 앞서의 ‘베르너 보고서’를 계승하는 ‘드롤 보고서’를 작성해 유럽 내 경제 및 화폐 통합에 이르는 3단계 로드맵을 제시했다. 1990년 7월, 1단계로 EU 가맹국 간 자본이 자유롭게 이동하는 것이 허용됐다. 1994년 1월에는 2단계로 유럽중앙은행(ECB, European Central Bank)의 전신인 유럽통화기구(EMI, European Monetary Institute)가 설립됐다. 3단계로 1995년 12월 마드리드에서 열린 EU 이사회에서 새로운 통화의 명칭을 ‘유로’로 하는 안이 결정됐다.

마침내 1999년 1월 1일을 기해 오스트리아, 벨기에, 핀란드, 프랑스, 독일, 아일랜드, 이탈리아, 룩셈부르크, 네덜란드, 포르투갈, 스페인 등 11개 나라가 단일통화 유로를 사용하기 시작했다. 2001년 1월부터는 오늘날 채무불이행 사태를 빚은 그리스가 합류했고, 2007년에는 슬로베니아, 2008년에는 키프로스와 몰타, 2009년에는 슬로바키아, 2011년에는 에스토니아, 2014년에는 라트비아가 합류했다. 모나코, 산마리노 등 6개 소(小)국가는 예전부터 프랑, 마르크, 리라 등에 고정환율로 연동된 화폐를 사용해 자동적으로 유로를 도입하게 된 셈이다. 따라서 현재는 유럽 24개국이 ‘유로존’으로 불린다.

유로 도입에 맞춰 1998년 6월에 설립된 ECB 본점은 독일 프랑크푸르트에 있다. 네덜란드 재무장관 출신 빔 도이센베르흐가 초대 총재(1999~2003)를 맡았고, 2대 총재는 프랑스 은행 총재를 지낸 장 클로드 트리셰가 8년간(2003~2011년) 장기 집권했다. 2011년 11월부터는 이탈리아은행 총재 출신의 마리오 드라기가 3대 총재로 집권 중이다. ECB는 유로를 도입한 18개국의 금융정책을 총괄하는 중앙은행 기능을 하고 있는데, 가맹국 중앙은행 총재들은 각각 ECB 하위조직인 정책이사회에 참여하도록 돼 있다. 의사결정기구인 집행이사회는 총재, 부총재를 포함한 이사 6명으로 구성된다. 프랑스, 독일, 이탈리아, 스페인 중앙은행 출신자들은 반드시 의석을 차지한다.

유로의 도입은 정치적으로는 어떨지 모르나 경제적으로는 적지 않은 문제를 양산했다. 2001년 그리스 이후로 체급이 너무 떨어지는 남유럽 및 동유럽 국가들을 무리하게 한 경제권에 넣은 것은 재고해야 한다는 의견이 많다.

독일만 ‘남는 장사’

유로존의 최우등생 독일과 채무불이행 사태에 직면한 그리스를 살펴보자. 유로 도입 전 독일 마르크와 그리스 드라크마는 시간이 갈수록 격차가 더 커지는 추세였다. 드라크마의 경우 1954년 1달러=30드라크마에서 2000년엔 1달러=400드라크마로 폭락했다. 반면 마르크는 경제부흥과 풍부한 자본 확충으로 인해 2차대전 이후 줄곧, 특히 1985년 플라자 합의 이후 지속적으로 절상됐다.

그리스는 탈세와 부패라는 고질적 문제를 등에 업고 있었으며, 특히 유로 가입 이후 2010년대에 접어들면서 경상수지가 GDP 대비 마이너스 7~14%의 만성적 적자 상태를 벗어나지 못했다. 이에 반해 독일은 유로 도입 후 경상수지가 더 호전돼 GDP 대비 5~7% 상승을 기록했다. 독일과 비슷한 경제구조, 즉 제조업이나 무역업이 강한 네덜란드와 베네룩스 3국 등도 꾸준히 흑자를 냈기에 이들도 유로의 수혜국으로 볼 수 있다. 다만 프랑스와 이탈리아처럼 선진국이지만 절대적 비교우위 산업이 없는 나라들은 GDP 대비 2~3%의 경상수지 적자를 봤다.

큰 틀에서 보면 독일 외에는 크게 남는 장사를 하지 못하고 있다고 볼 수 있다. 유로존 전체는 2012년 -0.7%, 2013년 -0.4%에 이어 2014년에야 겨우 0.9%의 성장률을 보였다. 경제와 화폐에 이어 재정까지 통합된다면 문제가 달라질 수 있겠지만 국가별 이해관계가 다른 엄중한 현실에 비춰볼 때 실현 가능성은 희박하다.

따라서 극단적으로 볼 때 재정이 어려운 그리스나 여타 남유럽, 동유럽 국가들은 차라리 유로존에서 탈퇴한 뒤 자국 화폐로 다시 돌아가는 게 낫다는 의견이 많다. 자국 화폐 상태에서 일단 충분히 평가 절하한 뒤 다시 유로에 고정환율로 연동(Peg)시키면 역내 공동체로서 최소한의 위상은 유지하면서 경제적 측면에서는 자국의 약점을 방어할 수 있다는 논리다.

9월 호

재정(財政)과 사회보험의 탄생 - 저출산 · 고령화는 200년 전에도 고민거리

● 마그나카르타 800주년…의회정치 초석

● 루이 16세 과세 강화에 ‘삼부회’로 맞선 귀족들

● 1750년대 ‘콘솔 공채’ 등장…英 ‘재정혁명’ 이끌어

● 佛, 1896년 ‘인구 증가 위한 국민연합’ 결성

그리스가 최근 독일을 앞세운 유럽연합(EU) 채권단에 사실상 두 손을 들고 재정 회복을 위한 자구책 마련에 힘쓸 것을 공언했다. 당분간 연금도, 복지 혜택도 줄어드는 가혹한 긴축정책이 예견된다. 먹고사는 문제, 살림살이를 유지하는 문제는 이처럼 개인, 가정, 국가에 이르기까지 모두에게 해당되는 현안이다.

필자가 살고 있는 일본도 ‘아베노믹스’ 영향으로 주가가 오르고 기업 실적이 개선됐지만, 일본은행이 국채 인수를 통해 양적완화를 하고 있다는 점에서 우려의 시각도 상존한다. 쉽게 말해, 지금 수중에 없는 돈을 미리 빌려서 풀어대는 형국과 별반 다르지 않기 때문이다.

그리스는 국내총생산(GDP)의 170%가 빚이다. 일본은 이보다 더해 240%가 빚이다. 재정의 규율이 무너지고 금리가 인상되기 시작하면, 보유 중인 국채 평가액이 크게 절하되고 이자 부담이 커질 수밖에 없다(금리와 채권 가격은 반비례). 결국 일본도 채권단에 생명줄이 잡혀 있는 지금의 그리스처럼 되는 것 아니냐는 우려가 나온다.

그런데 일본은 나라의 빚이라 할 수 있는 국채의 91%를 자국민이 들고 있으니 국민이 최대 채권자인 셈이다. 또한 지난해 말 기준 대외순자산(채권에서 채무를 차감)이 366조 엔으로 24년 연속 세계 최대였다는 점을 감안하면 빚도 많지만 빚을 갚고도 남을 충분한 자산이 있다는 점에서 그리스와 비교하기는 어렵다.

흑자재정 향한 오랜 번뇌

한국은 어떤가. 경제협력개발기구(OECD) 국가 중 재정 상태가 가장 좋은 수준이라던 한국도 요즘은 가계부채 못지않게, ‘공기업 부채’로 포장된 사실상의 국가부채 규모가 만만치 않다. 당장은 GDP의 65% 수준으로 절대적인 수치는 나쁘지 않은 편이라지만, 악화되는 속도가 빠르다는 게 문제다.

국가가 개인, 가족의 확장판이라고 볼 때 안정적으로 벌이가 생겨야 하는 것은 물론이고, 벌이 안에서 소비가 이뤄지는, 즉 규모에 맞는 살림살이가 유지돼야 ‘잘사는 나라’다. 멀게는 고대 로마제국 시대부터 시작된 균형재정, 흑자재정을 향한 번뇌는 대항해 시대, 제국주의 시대를 거쳐 최근까지 모든 나라의 위정자들을 속박하는 소재다. 20세기 들어서는 공공부조나 사회복지 문제까지 본격 대두하며 나라마다 살림살이가 더 팍팍해졌다. 이런 와중에 가장 기본적 재원(財源)이라 할 수 있는 노동력도 출산율 감소로 영향을 받고 있다.

로마제국 붕괴 이후 서유럽에선 왕정이 붕괴되고 귀족들의 권한은 점차 세졌다. 귀족은 장원(莊園)의 영주 자격으로 세금을 징수하면서도 정작 자신들은 왕으로부터 면세 특권을 인정받았다.

다만 영국은 사정이 조금 달랐다. 프랑스 귀족 출신인 노르만 공국의 윌리엄이 영국 귀족을 장악해 왕위를 얻으면서 보다 강력한 왕권을 행사했다. 정복자 윌리엄이 귀족의 토지를 몰수하는 대신, 자신에게 충성을 맹세한 자들을 선별해 군역을 맡기고 상으로 봉토(封土)를 수여했다. 그러다 존 왕 시대로 접어들면서 프랑스와의 전쟁에 필요한 물자 조달을 위해 귀족들을 대상으로 무리하게 세금을 징수했다. 전쟁에서 이겼다면 귀족들에게 납세에 대한 보상을 겸해 프랑스 영토를 봉토로 줬을 테지만 패전하면서 문제가 됐다.

불만이 커진 귀족들이 런던 시민들과 손을 잡고 존 왕의 정책에 반대해 관철한 것이 올해 6월로 800주년을 맞은 마그나카르타(대헌장)다. ‘왕은 관습법에 따라야 하며, 새로운 과세에 대해서는 귀족회의의 승인이 필요하다’는 것이 대헌장의 핵심이다. 귀족회의에는 시민대표도 참석을 보장받았는데, 돌이켜보면 과세권을 둘러싼 왕과 귀족의 대립 속에서 나온 것이 오늘날 의회정치의 초석이라 할 수 있다.

경제학, 재무장관 뜨다

15세기 대항해시대부터는 서유럽국과 식민지국 간의 무역 거래에서 현대적인 의미의 국가와 재정의 관계가 정립됐다. 국왕은 상공업자들에게 무역독점권을 주는 대신 그들로부터 세금을 받는, 중상주의(重商主義)로 포장된 카르텔이 형성됐다. 이 수입으로 왕들은 관료제도와 상비군 제도를 운영하며 절대왕정을 정착시켜갔다.

스페인이 먼저 아메리카 대륙을 식민지로 삼으면서 채굴한 많은 양의 은화를 본국으로 들여왔다. 하지만 100년쯤 지나 은이 고갈되자 이미 불어난 군사비 지출을 감당하지 못하면서 몰락의 길을 걸었다. 이를 반면교사로 삼은 나라가 영국과 프랑스다. 두 나라는 먼저 자국의 모직물 산업을 육성시킨 다음, 여기에서 생산한 상품을 식민지에 파는 방식으로 끌어모은 무역대금으로 국부를 쌓아갔다. 현대적 의미로 보면 안정적 재정 확충을 위해 역외무역 거래를 활성화한 것이다.

이런 상황에서 인구, 경지면적, 생산량, 세수(稅收), 무역수지, 군사비 등에 대한 계량화와 관리가 필요했고, 이에 따라 이를 아우르는 경제학이 독립된 학문 분야로 발전했다. 국가 살림살이의 관리자인 재무장관이 최고 요직으로 급부상한 것도 이때다. 프랑스의 경우 ‘태양왕’으로 불리는 루이 14세(1643~1715) 시절 모직물 상인 출신의 콜베르를 재무장관으로 등용해 부르봉 왕조의 전성기를 열었다.

하지만 프랑스도 해외로 유출되는 자금이 갈수록 많아지고 장기간의 경기불황이 뒤따랐다. 초호화판 베르사유 궁전 조성 등으로 재정을 낭비했을 뿐 아니라 왕권신수설을 인정하지 않는 신교도들을 압박해 당시 유능한 신교도 상공업자들이 영국, 네덜란드 등지로 도피 이민을 떠났기 때문이다. 루이 16세 집권기에 재정적자가 더 심각해지자 왕정은 귀족에 대한 과세를 강화하는 쪽으로 방향을 틀었고, 이에 대항하는 삼부회가 결성됐다. 삼부회는 결국 프랑스혁명의 도화선이 된다.

서유럽 국왕들은 귀족과 상인 등 부유층 계급으로부터 거액의 돈을 빌려 전비(戰費)에 충당했다. 전쟁에서 이기면 모두 다 좋았지만, 패하면 그냥 떼먹는 것이 요즘과의 차이일 것이다. “짐이 곧 국가다”라는 말로 절대왕정의 최고봉을 달린 루이 14세 역시 여러 번의 무리한 전쟁을 일으켰고, 패하면 늘 ‘디폴트(채무불이행)’ 선언으로 채권자들에게 어깃장을 놨다. 다른 유럽 왕들 역시 패전했을 경우뿐 아니라 선대(先代) 왕이 죽어 왕권을 계승하고 나면 부채는 함께 승계하지 않은 채 ‘나 몰라라’ 하는 경우가 태반이었다.

영국에서만 왕의 자의적 재정 운영에 반기를 들었는데, 이는 1688년 명예혁명 때 제정된 권리장전 덕분이다. 권리장전에는 왕이 돈을 빌리거나 세금을 부과할 때 반드시 의회의 승인을 얻도록 명시돼 있다. 1692년 영국 의회는 신대륙을 사이에 두고 프랑스와 전쟁하는 데 필요한 자금을 마련하기 위해 채권을 발행하는데, 이것이 인류 최초의 국채로 전해진다. 왕의 자의적 판단에 따라 상환 여부가 정해지는 게 아니라 채권의 상환조건, 이자 지불의 재원, 이에 따른 신설 세금 징수 방안이 공식화하면서 영국 국채는 강력한 대외적 신뢰를 얻었다.

국민국가 싹 틔운 ‘재정혁명’

1750년대부터는 여러 종목의 국채를 상환기간을 없앤 일종의 영구채 형태로 통합한 ‘콘솔 공채(consolidated annuities)’가 등장했다. 원금상환 부담을 줄인 대신 영구적으로 이자를 지급했기에 자금의 유동성이 비약적으로 커졌다. 국가의 경영 기반은 재정에 있고, 재정을 뒷받침하는 국채의 위상에 대한 법적 보증을 확실히 해 해외 투자자들로부터 큰 호응을 얻었다. 산업혁명에 빗대 영국의 ‘재정혁명(Financial Revolution)’이라 일컬을 정도였다.

당시 영국 콘솔 공채의 금리는 연 3%대 전후였으나, 국채 발행 시스템이 후진적이던 프랑스 왕정은 6~7%라는 고금리로 전비를 조달할 수밖에 없었다. 국가의 신인도 차이에 따른 결과다. 영국이 프랑스와의 식민지 쟁탈전 및 나폴레옹 전쟁 등에서 승리한 것은 이렇듯 군사적 전술 못지않은 재정 지원의 차이가 좌우했다는 분석도 적지 않다.

영국의 선도적 재정혁명은 왕조의 교체 없이도 국가와 국민이 재정적 결속을 통해 영속적으로 협력해나가는 근대의 ‘국민국가(nation-state)’ 정착에도 크게 기여했다는 평가를 받고 있다. 프랑스가 영국처럼 국채 발행을 의회의 관리 하에 둔 시스템을 정착시킨 것은 19세기 중반이고, 독일은 20세기부터였다.

아시아에서는 일본이 재정과 금융 시스템 설립에 가장 선진적이었다. 에도 시대부터 자국에서 은화가 많이 산출됐고, 1894년에는 청일전쟁 승전을 통한 배상금으로 2억 냥(3억 2000만 엔, 당시 일본의 4년치 예산에 상당)을 받은 게 큰 도움이 됐다.

다만 1930년대 후반 중일전쟁 과정에서부터 영국 파운드화로 기채(起債)된 전시국채를 사상 처음으로 발행하는 과정에서 조달금리가 10%에서 20%까지 상승했다. 일본 정부는 국채 투자자가 부족하자 일본은행에 사실상 인수(underwriting)를 강제했고, 이로 인해 패전 후 극심한 물가 상승을 동반한 하이퍼 인플레이션을 겪게 된다.

獨 국민의식 고취한 사회보장제

쉽게 말해 정부가 왼쪽, 오른쪽 주머니의 경계만 없앤 채 밑천도 없이 돈을 마구잡이로 찍어댄 것이다.

당시 부작용을 교훈 삼아 일본 정부는 이후 재정법을 개정해 ‘국채 시장소화(消化)의 원칙’을 정했다. 정부가 재정 규율을 흐트러뜨려 국채를 발행해도 일본은행에서 바로 되사주지 못하도록 한 조치다.

다만 오늘날 아베노믹스의 요체인 ‘무제한 양적완화’ 역시 중간에 금융기관이 매개했으나 결론적으로 일본은행이 국채를 무제한 인수하는 방식으로 시중에 돈을 풀고 있어 내용에선 1930년대 후반과 큰 차이가 없다. 일본 정부가 유사시 빚을 모두 갚고도 남을 만한 국부(國富) 자산이 있다는 것이 그 때와의 차이이긴 하다.

아시아뿐만 아니라 유럽에도 혈연과 지연을 바탕으로 한 씨족공동체적 연대의식이 존재했다. 이런 의식은 산업혁명이 본격화한 18세기 후반 이래 젊은이들이 일자리를 찾아 도시로 떠나면서 약화되기 시작했다. 대신 개인주의와 합리주의가 지배하고, 그동안 인본주의적 가치에서 배려되던 고령자와 약자에 대한 복지는 국가의 영역으로 점차 이동했다. 세금을 통해 마련된 재원으로 전 사회적 복지가 가능한 근대 국민국가로의 전환이었다.

현대식 사회보장보험제도가 처음으로 태동한 곳은 독일이다. 독일은 중세 이래 프로이센, 바이에른, 작센, 하노버 등의 제후들이 각 지역을 군웅할거식으로 지배하면서 만들어진 독특한 지역색이 있다.

1871년 철혈재상(鐵血宰相)으로 알려진 비스마르크의 주도로 오스트리아와 프랑스 등 주변국과의 분쟁 끝에 첫 ‘통일독일’의 꿈을 이루지만 모든 국민으로부터 동질한 애국심을 얻기까지는 상당한 시간이 걸렸다.

예컨대 바이에른 지방 출신들은 다른 지역 출신들을 향해 ‘촌뜨기’라고 야유하거나 ‘우리는 바이에른인이지 독일인이 아니다’라고 반응하는 게 일반적이었다. 비스마르크는 독일이라는 하나의 우산 안에 있다는 연대의식을 고취하기 위해 사회보장제도 도입을 결정했다. 1883년에 질병보험, 1884년에 화재보험, 1889년에 노령자보험을 창설했는데, 이것이 지금 한국에도 이어진 ‘갹출형 적립보험’의 원형이다.

인구가 줄면 행복하다?

철혈재상이라는 별명답게 국가의 물리적 통일에는 무기와 병사를 동원했지만, 국민의 마음을 얻는 정신적 통일 작업에는 각종 보장책을 강구하지 않을 수 없었던 것이다. 통일 후 중공업을 중심으로 자본주의가 급성장하고 노동자 수도 늘어났지만, 앞서의 3대 보험이 독일 국민의 마음속 든든한 버팀목이 된 사실 또한 부인할 수 없다. 중산층 계급이 두터워지고 통일된 학교교육이 보급되며 국민 간 연대의식이 높아졌다.

1967년 미국 경제학자 폴 새뮤얼슨은 국민연금 같은 사회보장제도를 ‘폰지게임(Ponzi Game · 피라미드형 사기)’이라고 일컬은 바 있다. 젊은 층 인구가 피라미드 구조처럼 늘어나면서 윗세대는 자신이 낸 돈보다 더 많이 가져간다는 의미다. 물론 저출산·고령화가 급속히 지속되면서 이 같은 논리는 설득력을 잃고, 특히 선진국을 중심으로 연금 조기 고갈 우려가 상존하는 것은 부인할 수 없지만 적어도 20세기까지의 패러다임은 그랬다.

‘출산율이 낮아지고 인구가 감소하면 행복하다’는 논리는 식량 증산이 어렵던 18, 19세기에 흥했다. 영국 경제학자 맬서스가 집필한 ‘인구론’의 영향이 컸다. “인구는 기하급수적으로 증가하지만 식량은 산술급수적으로 늘어난다”는 구절이 가장 유명하다. “인구의 증가분이 식량의 증가분을 상회하면 인간은 빈곤에 빠지고, 그 현상을 회피하기 위해 가장 효과적 수단인 전쟁에 돌입할 수밖에 없다” “역병이야말로 하늘이 준 선물이다. 전쟁 같은 인위적 수단 말고 자연적으로 인구를 줄일 수 있는 수단이기 때문이다” 같은 위험천만한 주장도 합리화했다.

맬서스는 14세기 전 유럽 인구의 절반을 몰살한 것으로 알려진 페스트로 인해 오히려 살아남은 자들이 부를 축적할 수 있었고, 이에 따라 레오나르도 다빈치를 비롯한 훌륭한 예술가들의 르네상스 문화 창달을 앞당겼다고 주장했다. 그는 “인간의 번식행위는 막을 수 없으므로, 차라리 최저생계가 가능한 빈곤층을 많은 수로 억제하고 상류층은 잉여의 부를 누리게 하는 수밖에 없다”고 주장했다. 지금 생각하면 천부인권에 반하는 말도 안 되는 논리 같지만, 당장 식량의 한계를 전망할 수밖에 없는 당시 유럽 사회에서는 진화론과 함께 제국주의 사상의 든든한 뒷받침이 됐다.

현재 한국과 일본의 출산율이 1.1~1.2명으로 1명을 간신히 넘고 있다. 이대로 가면 일본은 2020년부터는 65세 노인인구가 전체의 3할이 되는 초고령화 사회가 될 것이라고 한다. 저출산 경향이 ‘선진국병’으로 불리면서 그리 오래되지 않은 것처럼 인식되지만, 프랑스의 경우를 보면 이미 200년 전에 시작된 문제다.

자녀 수 비례해 감세

1820년대 프랑스 인구는 3000만 명으로, 1000만 명이던 영국을 압도했고, 2700만 명이던 독일보다 많았다. 이후 100년 가까이 프랑스 인구는 정체됐다. 1910년대 프랑스 인구는 4000만 명으로 30% 정도 증가한 반면, 독일은 2배가 넘는 6500만 명, 영국은 3배가 넘는 3800만 명으로 급증했다. 이런 흐름은 계속 이어져 현재 인구는 프랑스 6600만 명, 독일 8000만 명, 영국 6300만 명으로 집계됐다.

1896년 프랑스 통계학자 자크 베르티용의 주창으로 ‘프랑스 인구 증가를 위한 국민연합’이 설립돼 정부와 의회 차원에서 저출산 타개책이 강구되기 시작했다. 당시 베르티용이 분석한 인구 정체의 원인은 오늘날과 크게 다르지 않다. 부가 축적될수록 안주하고, 후세의 사람들과 경쟁하기 싫어하는 심리적 배경이 컸다고 볼 수 있다.

첫째, 당시 프랑스의 영토가 비옥하고 생산성이 높아 중소 소작농도 쉽게 부를 축적할 수 있었다. 이런 가정에서는 요즘처럼 자녀 1인당 들어가는 교육비 부담이 커서 다출산을 결심하기 어려운 측면이 있었다. 둘째, 19세기 후반 산업혁명에 따른 고도성장으로 공장지대를 중심으로 도시형 생활 스타일이라 할 만혼화(晩婚化) 현상이 나타났다.

셋째 요인은 프랑스혁명 이후 탄생한 나폴레옹 법전에서 민법을 새로 제정, 상속재산의 자녀 균등배분 원칙을 확립했기 때문이다. 그전까지는 장남이 모든 재산을 상속받는 것이 보장돼 있었으나 이 법에 따라 차남 이하에게도 균등배분이 가능해지면서 부의 대물림이 줄어들 것을 우려해 출산 자체를 꺼리는 경향까지 생겨났다고 한다.

베르티용 측이 마련한 대책도 요즘과 큰 틀에서는 비슷하다. 출산 자녀 수에 비례해 감세를 해주고, 자녀가 적을수록 상속세율을 높였다. 출산장려금 지원, 가족수당 지급, 대출 알선 정책까지 시행했다. 3인 이상 자녀를 보유한 부모 중 한 명은 공무원으로 고용하는 파격적인 정책도 동원했다. 하지만 프랑스는 제2차 세계대전 이후 다시금 급속한 저출산 경향을 보이면서 1990년대 일본, 2010년대 한국이 등장하기 전까지 대표적인 저출산 국가로 꼽혔다.

10월 호

2차대전은 ‘경제전쟁’ / 독일편 - 美 참전 자극한 히틀러 ‘자급자족론’

● 미 · 영의 독 · 일 견제심리가 2차대전 불렀다?

● 미국, 부도 위기 빠진 독일 ‘지급보증’

● 독일 배상금 ‘미→독→영·불→미’ 선순환 끊기자…

● 히틀러 ‘유럽 신경제질서’ 구상, 유로 체제와 비슷

올해는 광복 70주년이자 제2차 세계대전 종전 70주년이다. 한국의 광복 70주년 행사를 비롯해 일본 아베 총리의 종전 70주년 담화, 중국의 항일전쟁 및 세계 반(反)파시스트 전쟁 승리 70주년 행사 등 큼지막한 행사들이 8, 9월에 이어졌다.

지금 우리가 사는 세계는 시간을 거슬러 올라가면 결국 2차대전 종전 후 재편된 질서에 따라 만들어졌다고 해도 과언이 아니다. 그동안 많은 국가가 ‘전후 질서’라는 결과물에 어떻게 적응하고 잘 살 것이냐에 몰두해왔다. 최근에는 2차대전 발발의 인과관계에 대해 더욱 몰두하고 분석하는 양상이다. 이 과정에서 식민지 지배, 침략행위 등에 대한 반성과 항변이 각국의 처지에 따라 미묘하게 뒤섞였다.

2차대전은 아돌프 히틀러와 도조 히데키라는 군국주의·파시즘 신봉자들이 장악한 독일과 일본이 일으킨 무모한 전쟁이라는 게 일반적인 평가다. 각각 수백만, 수십만 명의 민간인 희생자를 낳은 홀로코스트나 난징 학살 등은 극단으로 치달은 이들의 과오를 보여주기에 충분하다.

그럼에도 “전쟁 과정에서 드러난 잔혹성과 무모함은 인정하고 백번 사죄하지만, 전쟁을 일으킨 데는 복합적인 배경이 있다”고 항변하는 이들도 있다. 이들은 정치논리와 함께 경제논리를 거론한다. 예를 들면 이런 식이다. 일본이 미국의 진주만을 폭격할 수밖에 없었던 것은 미국의 석유 금수(禁輸)조치 때문이라는 것이다. 물론 설득력은 크게 떨어진다. 하지만 2차대전 발발 원인만 따져보자면 20세기 초 신흥강국으로 떠오른 독일과 일본에 대한 초강대국 미국과 대영제국의 견제 심리가 한몫했다는 것을 부인하기도 어렵다.

전쟁의 씨앗 ‘부채’

제1차 세계대전 직후 독일은 지금의 그리스보다 훨씬 부채에 허덕였다. 전쟁을 치르며 전체 인구의 10%, 영토의 13.5%를 잃은 데다 베르사유 강화조약을 통해 승전국인 영국과 프랑스에 1320억 마르크라는 막대한 금액을 배상해야 했기 때문이다. 이는 연합국 측이 ‘전쟁 피해의 손해배상’뿐 아니라 무기 제조 및 구입비, 병사 월급까지 다 포함한 ‘전비(戰費)의 보상’을 조약에 포함시켰기 때문이다.

독일이 이를 다 갚으려면 매년 22억 마르크씩 60년이 걸려야 했다. 당시 독일의 1년 세입이 60억~70억 마르크였음을 감안하면, 해마다 국가 재정의 3분의 1을 빚 갚는 데 써야 했던 것이다. 이에 따라 중앙은행이 마르크화를 무제한 찍어내는 식으로 배상금을 마련하는 바람에 화폐 가치가 떨어지면서 물가와 환율이 수만 배 폭등하는 ‘하이퍼 인플레이션’이 발생한 것은 당연한 귀결이었다.

화폐와 자산 가치가 폭락한 독일로 몰려든 것은 미국과 영국 등에 포진해 있던 돈 많은 유대인들이었다. 이들은 달러와 파운드를 가지고 들어와 부동산 등 다량의 자산을 매입하는 한편 고리대금업을 벌여 시중의 돈을 쓸어갔다. 이런 행태는 훗날 독일 국민이 민주적 투표를 통해 히틀러의 나치스 정권을 선택하는 정서적 배경으로 작용한 측면이 있다.

국가 경제가 완전히 결딴날 위기에 처하자 독일은 지금의 그리스처럼 “이대로는 빚을 못 갚겠다”며 채무 상환을 거부했다. 이때 구원투수로 등장한 주체가 1차대전을 통해 세계경제 질서 장악에 나선 미국이다. 미국은 독일이 이른바 ‘도스 공채(公債)’를 발행하면 인수하는 방식으로 자금을 조달해주기로 했다. 미국이 독일의 채무 상환에 대해 사실상 ‘지급보증’을 해준 셈이다. 여기에다 이전까지 연합국 화폐로만 지급하도록 돼 있던 보상금을 마르크로 지불할 수 있도록 허용했다. 이 방안은 당시 미국 부통령 도스가 제안했다고 해서 ‘도스 안(案, Dawes Plan)’이라는 이름이 붙었다.

독일의 하이퍼 인플레이션은 1924년 정부가 강제로 은행의 융자를 막고 1조 마르크를 신화폐 1렌탈 마르크로 바꾸는 조치를 취하면서 진정 국면에 접어들었다. 이때 강제 화폐교환 조치가 시장에서 먹혀든 것은 독일 부흥에 ‘베팅’한 미국 덕분이라고 할 수 있다. 도스 안이 채택된 해인 1924년에만 70억 마르크의 외자가 독일로 유입됐는데, 그 중 50억 마르크가 순수 미국 자본이었다. 1차대전 직전까지 미국에 이어 세계 2위의 공업국이던 독일은 1차 대전 당시에도 본토 피해는 크지 않았던 덕분에 서둘러 공장을 돌리며 경제 회생에 나설 수 있었다. 대표적인 분야가 자동차와 화학산업이다.

‘선순환’ 끊기자 ‘대공황’

미국의 도스 안은 사실 독일의 부흥에만 해당되는 조치는 아니었다. 영국과 프랑스가 1차대전 당시 대량 발행한 전쟁공채의 대부분을 미국이 인수했기 때문이다. 요컨대 미국이 독일에 투자를 하고, 독일은 그 투자자금으로 경제를 일으켜 영국과 프랑스에 배상금을 지불하면, 영국과 프랑스는 다시 그 돈으로 미국 전쟁공채를 상환하는 ‘선순환’이 이어졌다.

이는 거꾸로 독일이 잘못될 경우 연쇄적인 피해의 끝은 결국 미국을 향할 수밖에 없는 구조였음을 보여준다. 영국과 프랑스 등 연합국이 당시 미국에 갚아야 할 전쟁공채는 약 70억 달러로 당시 미국 국민총생산(GNP)의 7%에 해당하는 큰 금액이었다. 이 전쟁공채의 부실채권화를 막기 위해서라도 미국의 조치는 타당했다는 평가가 많다.

한동안 안정 국면에 있던 독일 경제가 다시 위태로워진 것은 1929년경부터다. 미국과 연합국이 배상금 총액과 지불계속기간을 구체화하는 등 채권 회수의 고삐를 죄기 시작한 것이다. 당시 전기(電氣) 시장을 독점한 미국 GE의 최고경영자(CEO) 오웬 영이 배상위원회 의장으로 임명되면서 변화가 생겼다. 오웬 영의 이름이 붙은 이른바 ‘영 안(案)’에는 당초 독일이 부담해야 할 배상액을 3분의 1까지 대폭 줄여주는 대신 미래 가치를 담보할 수 없는 마르크화 대신 연합국 상대국의 화폐로만 지불하도록 했다.

연합국으로서는 더 이상 마르크의 통화가치 유지를 위해 암묵적인 보호막을 설치해줄 필요가 없어진 것이다. 이제 겨우 부흥의 1단계를 넘어선 독일에는 찬물을 끼얹는 조치임에 분명했다. 당시 영국의 경제석학 케인스도 이에 대해 “아무리 단기간이라고 해도 실행되기 힘든 조치다. 1930년이 되면 어떤 식의 경제위기가 찾아와도 결코 이상한 일이 아닐 것”이라고 우려했다.

실제로 위기는 금세 찾아왔다. 1929년 6월 ‘영 안’이 발표되자 미국 투자가들이 마르크의 안전성에 의문을 갖게 되면서 일시에 자본을 빼내갔다. 경제위기 조짐이 보이면 얼른 신흥국에서 투자자금을 빼내 주식시장 및 환 가치를 추락시키는 요즘 투기자본의 양태와 크게 다르지 않았다.

독일은 납득할 수 없다며 배상금 추가 지급에 난색을 표했고, 영국과 프랑스 독일로부터 배상금이 들어오지 않자 미국에 대한 채권 상환이 원활하게 이뤄지지 않을 조짐을 보였다. 결국 미국 투자자 자산의 부실채권화 우려가 커지자 곧이어 미국 주식시장이 대폭락하기에 이르렀다. 이것이 ‘영 안’이 발표된 지 4개월 후에 발생한 대공황(Great Repression)의 서막이다.

히틀러의 ‘경제 살리기’

1930~1931년 사이 독일에 투자된 미국 자본은 무섭게 빠져나갔다. 국제 금융업계는 독일에 대한 신규 대출을 정지했고 단기 채권의 우선 상환을 요구했다. 1931년 7월엔 독일 2위 은행이던 다나은행이 파산했고, 역시 메이저급인 드레스덴 은행이 경영위기에 빠지는 등 자본시장 경색이 심화했다.

급격한 불황으로 인해 전체 인구 6000만 명 중 650만 명이 실업자로 전락했다. 독일 국민은 결국 ‘못살겠다 갈아보자’ 심리를 앞세워 1932년 7월 총선에서 히틀러가 이끄는 ‘독일국가사회주의노동자당’ 나치스를 제1당으로 선택했다.

히틀러는 1933년 2월 수상에 취임한 지 1개월 만에 ‘제1차 4개년 경제계획’을 발표했다. 최우선 순위로 내세운 과제는 역시 ‘공공사업에 의한 실업문제 해결’이었다. 또한 △가격통제를 통한 인플레 억제 △피폐한 농민, 중소 수공업자 구제 △유대인 및 전쟁 이득자들의 부당이익 환원을 통해 국민에게 배분 △독일 경제계의 재편성 등을 내걸었다.

대대적인 ‘경제 살리기’를 통해 3년 만인 1936년에 실업자 수를 세계공황 이전 수준인 100만 명 선으로 낮추는 데 성공했다. 국민총생산(GNP)은 이전 최고점이던 1928년 실적의 15%를 넘어섰다. 독일은 이처럼 대공황으로 인한 글로벌 경제 침체 속에서 가장 먼저 경제 회복에 성공했다. 2년 뒤인 1938년에는 실업자 수가 29만 명으로까지 줄었다. 미국도 대공황 시기에 최대 1200만 명에 달하던 실업자를 뉴딜 정책 등 다양한 정부 시책을 통해 783만 명으로까지 줄였지만 독일에 비견될 수준은 못됐다.

당시 세계 열강 사이에선 정도의 차이는 있었으나 자국 산업 보호를 명목으로 식민지 국가와의 교역 외에는 해외 수입품들에 대해 관세율을 올리는 이른바 ‘블록 경제(Block Economy)’ 정책이 대세였다. 미국도 ‘스무트·홀리법’을 통과시켜 무려 2만 개 품목의 관세율을 평균 40%대로 일제히 상승시키는 등 유례없는 보호무역 정책을 폈다. 하지만 독일은 2차대전을 일으키기 전까지 별다른 식민지 없이 내수경제 부흥만으로 경제를 반석에 올려놓는 데 성공했다.

히틀러는 1933년 5월 고속도로 아우토반 건립계획을 발표한다. 다른 유럽 지역 점령을 염두에 둔 군국주의 발상이 내재된 것이었으나 당시엔 실업구제 대책의 의미가 훨씬 컸다. 1년 세입이 70억 마르크인 나라에서 첫해부터 무려 20억 마르크의 예산을 투입했다. 그전까지 진행된 공공사업 예산 총액이 3억2000만 마르크에 불과했다는 사실을 고려하면 얼마나 획기적인 대책이었는지 짐작이 간다.

아우토반 건설사업은 ‘노동자 친화적 공공사업’의 대표적인 모델이다. 건설비의 무려 46%가 건설노동자의 임금으로 나갔다. 먼저 노동자 임금이 책정된 다음 역순으로 총 건설비가 정해지는 방식으로 예산이 편성됐다. 노동자들의 주머니가 두둑해지니 소비 여력도 급격히 확대됐다. 나치스 정권 차원에서 오락 위문단을 구성해 아우토반 건설 현장을 돌아다니며 공연이나 스포츠 이벤트를 열기도 했고, 영화·연극 감상회 등도 다채롭게 이뤄졌다고 한다.

20세기 최대 토목사업

덕분에 공사 시작 3년 만에 1000km 구간이, 6년 후 2차대전 직전에는 총연장 3000km 구간이 개통됐다. 전쟁 기간에도 공사는 이어져 2차대전 말에는 4000km로 확장됐다. 현재 한국에 건설된 고속도로 총연장과 맞먹는 수준이다. 경부고속도로가 ‘싸우며 건설하자’는 구호 아래 2년 5개월 만에 420km 남짓한 구간을 개통하는 엄청난 기록을 세웠지만, 아우토반의 전무후무한 실적에는 족탈불급이다.

‘프로파간다의 천재’로 불린 나치스 정권의 선전장관 요제프 괴벨스는 “아우토반은 20세기 최대의 토목사업이다. 중국의 만리장성, 이집트의 피라미드 건설과 같이 후세에 길이 칭송될 것”이라고 언급했다. 박정희 전 대통령이 1964년 차관 제공을 타진하고 파독 광부·간호사들을 위문하기 위해 독일을 방문했을 때 당시 서독 총리 에르하르트도 “아우토반 건설은 나치스의 업적치고는 꽤 잘한 일이다”고 말한 바 있다. 경부고속도로 건설의 주된 모티프 역시 아우토반이었다.

아우토반 사업이 성공한 데는 히틀러가 나치스 당원이 아닌 하르말 샤하트 박사를 독일 제국은행 총재, 경제장관으로 전격 발탁한 것도 큰 영향을 미쳤다. 1920년대 하이퍼 인플레이션을 막아낸 노하우를 십분 살린 샤하트 박사는 공사 첫해에 전체 예산 80%에 달하는 16억 달러의 채권을 성공적으로 발행해 안정적인 선순환 자금조달 구조를 만드는 데 성공했다. ‘위험한 국채’인 것은 틀림없었으나 인플레를 막아냈다는 실적이 있었으므로 투자자들의 신뢰를 얻을 수 있었다.

美 자극한 ‘자급자족경제’

히틀러는 1936년부터 시작된 제2차 경제4개년계획에서 ‘자급자족 경제론’을 들고 나온다. 식량, 연료, 섬유제품, 고무 등의 원료를 독일에서 직접 생산하겠다는 것이었다. “국가의 독립, 정치적 차원의 독립은 군사력만으로는 안 된다. 국가에 필요한 물자를 타국에 의존하는 독립은 유지되지 않는다”는 것이 그 이유였다.

이는 미국과 영국 중심 ‘블록 경제’의 반작용에 기인한 측면도 있다. 독일의 ‘자립’을 우려한 영국은 ‘돈을 빌려줄 테니 자급자족경제를 포기하라’며 은근히 회유했지만 히틀러의 생각은 굳건했다. 독일은 신흥 공업국가답게 석유 수요도 많았는데, 당시 최대 산유국이던 미국에 의존하기보다는 석탄에서 추출한 대체연료와 세계 수준의 화학기법을 동원해 ‘인공석유’까지 제조할 정도였다.

그런데 히틀러는 자급자족경제에서부터 분명한 패착 노선을 걷게 된다. 부족한 자원을 중국에서 충당하겠다며 ‘생명선(生命線)’이라는 자기중심적 논리를 만들어 중국대륙 침략전쟁을 감행한 일본의 노선과도 맞닿는 부분이다. 독일은 1940년 7월 ‘유럽 신경제질서’ 정책을 발표하는데, 이는 당시만 해도 유럽대륙 내 전쟁에서 중립노선을 견지해온 미국을 결정적으로 자극했다. 미국은 대규모 대(對)독일 직접투자 외에 대표기업인 포드나 GM 등의 자회사를 독일에 진출시켜 많은 이익을 내고 있었으므로 참전을 망설일 수밖에 없었다.

유럽 신경제질서는 자급자족 경제론의 업그레이드 버전이었다. 점령지역에서는 마르크를 통화로 하고, 독일과 이들 지역에서는 자본과 노동력, 상품의 왕래를 자유롭게 한다는 계획이었다. 당시 세계경제 질서이던 금본위제에서 이탈한, 현재의 ‘유로 체제’와도 같은 구조였다. 지금 중국이 동남아 국가 일부를 섞어서 위안화 결제가 가능한 ‘중화경제권’을 이루려는 시도와도 비슷하다.

독일은 마침내 1930년대 후반부터 오스트리아 합병에 이어 폴란드 침공을 통해 1차대전 이전 영토 회복에 나섰다. 기존 자국 영토 내에서 필요한 물자를 모두 조달할 수 없었으므로 주변국가 침공을 통해 이를 해결하고자 했던 것이다. 당시 전 세계 금의 4할을 점유(2차대전 후에는 7할)하던 미국으로서는 독일의 마르크화 중심 경제권 구축 시도를 그대로 보고 있을 수 없게 됐다. 결국 미국의 2차대전 참전은 세계경제의 패권을 잡으려던 자신들의 국익과 무관치 않았다.

11월 호

2차대전은 ‘경제전쟁’ / 일본편 - 美 경제제재 연타 맞다 진주만 카운터펀치

● 후발주자 일본, 英 면화 무역시장 점유율 추월

● 日 야심 드러낸 ‘對華 21개조’…미·영 견제 자극

● 美, 석유금수 조치 이어 자산동결로 日 압박

● 日 “어차피 한 번은 날 전쟁…”

10월 5일 일본, 미국, 캐나다, 베트남, 말레이시아 등 아시아태평양 지역 12개국이 환태평양경제동반자협정(TPP)을 맺는 데 큰 틀의 합의를 이뤘다. 역내 국내총생산(GDP)을 합치면 전 세계 GDP의 40%에 해당하는 31조 달러나 된다. 유럽연합(EU), 아세안(ASEAN), 북미자유무역협정(NAFTA) 등을 제치고 세계 최대 자유무역권이 탄생하리라는 전망이다.

‘TPP 지도’를 보면 공교롭게도 70~80년 전 일본이 공들이던 세계무역지도와 큰 차이가 없다. 차이가 있다면 당시는 극심한 보호무역 시대였다는 점이다. 일본은 미국, 유럽 등 제국주의 열강이 채택한 불평등한 보호무역의 희생양이 자국이었으며, 제2차 세계대전도 그런 왜곡된 경제질서 아래 자위권 차원에서 발동한 불가피한 선택지였다고 주장한다.

종전 70년을 맞은 올해 일본은 총리 담화에서부터 의례적인 반성의 목소리를 내고 있지만, 이런 식으로 저변에 깔린 광범위한 ‘피해자’ 정서 때문인지 반성의 진정성은 약해 보인다.

日 섬유재벌의 공세

일본이 2차대전을 ‘경제전쟁’이라고 일컫는 배경에는 근대화의 첫 단계인 메이지유신(1868년)부터 시작돼 1차대전 이후 급성장한 자국의 경제규모 확대와 관계가 깊다. 메이지유신부터 2차대전 종전까지 일본은 주도적 산업혁명을 통해 실질 국가총생산(GNP)은 6배, 실질 광공업생산은 30배, 실질 농업생산은 3배 커졌다.

특히 중공업 분야의 기틀은 자국의 피해가 없던 1차대전 시기에 집중적으로 다져졌다. 대전 후인 1920년경엔 미국, 영국에 근소하게 뒤진 세계 3위의 조선(造船) 강국으로 변모했을 정도였다. 대전 기간에만 40만t의 선박을 미주와 유럽 지역에 수출했다.

일본은 1930년대부터 중국대륙에 본격 진출하면서 미국을 자극했다. 이에 따라 요즘으로 치면 북한이나 몇 년 전 이라크와 쿠바에 가해진 징벌적 경제제재가 일본에 행해졌고, 궁지에 몰린 일본이 일종의 자위권 차원에서 진주만 공격을 감행하며 2차대전을 일으켰다는 것이 일본 측 논리다. 미국과의 누적된 갈등구조가 전쟁으로 이어졌다는 것인데, 사실 그전에 이미 영국과 대립하면서 당시 국제질서 체제에 근본적인 영향을 끼쳤다.

영국과 일본의 뿌리 깊은 무역마찰은 20세기 초반의 면화제품 생산 시기로 거슬러 올라간다. 19세기부터 20세기 초반까지는 세계경제 및 무역거래의 발전이 식민지 인도에 생산기지를 둔 영국의 면화제품을 중심으로 이뤄졌다고 해도 과언이 아니다. 세계 무역에서 섬유제품의 비중이 20%에 육박했고, 그 섬유제품 시장의 50% 이상을 영국이 점유했다.

일본은 뒤늦게 섬유산업에 뛰어들었지만, 산업혁명이 영국에 비해 100년가량 뒤처졌기에 설비가 노후화한 영국에 비해 기계들이 훨씬 신형이고 우수했다. 지금의 중국처럼 인건비도 영국에 비해 저렴했다. 증기기관 방적기에 더해 전등 시설을 대대적으로 도입, 24시간 내내 조업이 가능한 오사카방적(大阪紡績, 1882년 창업) 같은 대형 회사들이 속속 등장했다. 시간이 지나면서 일본 섬유재벌들이 중국 칭다오, 상하이 등지에도 대형 방적공장을 세우고 저가 의류를 아시아 시장에 집중 공급하자 영국의 설 자리는 점점 더 좁아졌다.

20세기판 아베노믹스

1929년 미국발 세계 대공황은 몇 년 전 리먼 사태와 비슷하게, 미국에 대한 수출의존도가 높던 당시의 일본 경제를 위축시켰다. 일본은 1929~1931년 수출 규모가 반감됐다. 그래도 다른 선진국들에 비해서는 빠르게 회복해 1932년에는 예전 수준을 소폭 뛰어넘는 경제성장률을 보였다.

결정적 동인이 된 것은 지금의 아베노믹스와 크게 다르지 않다. 정부 주도하의 인위적 엔저를 통한 수출 장려책 덕분이었다.

일본 경제전문가 다케다 도모히로 씨의 최근 저서 ‘머니 전쟁’에 따르면 구화폐 기준으로 1929년 100엔당 49달러이던 것이 1933년엔 24달러 전후로까지 떨어진다. 뛰어난 가격경쟁력을 바탕으로 면제품, 잡화는 물론 당시 이동수단으로 크게 인기를 끌던 자전거까지 수출전선에 나서며 막대한 외화를 벌어들이는 데 성공했다.

1936년부터는 세계적으로 100만 대 이상을 수출했으며, 당시 영국산에 비해 절반 가격이던 것으로 알려졌다. 기계 분야 수출품 순위는 1위 자전거(16.2%), 2위 선박(14.8%), 3위 철도차량(11.5%), 4위 자동차 및 부품(11.4%)이었다고 한다.

무역 상대국은 대부분 영국 식민지이던 인도, 호주, 동남아시아 국가들이었다. 일본의 면화 수출량만 봐도 1928년에는 영국의 37% 수준이었으나 1932년에 92%로 급성장한 뒤 1933년부터는 급기야 영국을 추월하기 시작했다.

일본의 부상(浮上)에 위협을 느낀 영국은 1932년에 영연방 국가들을 소집해 캐나다 오타와에서 경제회의를 열고 연방 내 국가들 간의 ‘특혜관세’ 제정을 합의했다. 요컨대 영국과 그 식민지 국가의 무역 관세율을 크게 낮추고, 연방에 속하지 않는 신흥공업국 일본, 독일 등을 견제하려는 심산이었다.

특히 인도 면화에 대한 영국 정부의 압력은 더욱 거셌다. 1930년만 해도 영국과 기타 국가에 대해 각각 15%, 20% 정도로 차등해 관세를 부과했는데 1933년부터는 각각 25%, 75%로 폭을 크게 벌렸다.

인구는 많지만 천연자원이나 석유 등이 턱없이 부족해 애초부터 해외수출을 통한 무역의존도가 높던 일본 처지에서는 대항하기 힘든 조치임에 틀림없었다. 일본은 1890년만 해도 GNP에서 수출이 차지하는 비중이 9%였으나 1930년대에 들어서는 34.3%로, 오늘날 무역구조와 거의 같은 수준이었다.

“우리 생명선은 만주”

불평등한 무역구조를 타개하기 위해 일본은 원료를 자급할 수 있고 관세장벽 없이 무역거래를 할 수 있는 식민지, 혹은 주도권을 확실히 쥔 시장이 필요하다고 판단했다. “우리의 생명선(生命線)은 만주”라는 선전문구 아래 만주사변(1931)을 일으키며 1930년대부터 본격적으로 중국 본토 진출을 꾀했다. 국제연맹은 1933년 일본의 부당한 침략을 견제하며 44개국 중 42개국의 찬성으로 대일 경제제재에 찬성했고, 이에 일본은 연맹 탈퇴라는 강수를 두며 당시 국제질서에서 한 걸음 이탈하게 된다. 이 시기 영국과 함께 일본에 대한 견제의 끈을 조인 나라는 중국과 만주에서 이권 행사를 노리던 미국이다.

일본은 이미 러일전쟁(1905) 승전의 대가로 기존에 러시아가 쥐고 있던 중국 남만주지역 철도 부설권 등의 권익을 차지했다. 러시아는 그보다 앞서 청일전쟁(1894~1895) 패배로 지도력이 어수선해진 청나라의 약점을 잡아 요동반도와 만주지역 전체에 대한 조차권(租借權) 및 철도부설권 등을 접수한 바 있다.

특히 하얼빈부터 뤼순(旅順) 지방에 걸친 남만주철도 부설권은 단순히 건설 시공에 대한 권리가 아니고, 주변 지역의 광물 채굴권이나 실질적 도시 행정권 같은 개념과 닿아 있어 초미의 관심사였다. 실제로 일본은 철도 부설 과정에서 철광산을 발견, 인근에 대형 제철소를 짓기도 했다.

중국대륙에서 러시아가 자의 반, 타의 반으로 한발을 빼면서 일본의 주도권이 커지자 영국, 프랑스, 독일은 물론 그때까지 아시아 지역 영향력 행사에 큰 관심이 없던 미국도 본격적인 경쟁에 참가한다. 1915년 이슬람 세력으로부터의 보호를 명분으로 내걸고 필리핀을 식민지로 만든 미국은 1차대전 종반부인 1917년에는 신해혁명으로 탄생한 중화민국으로 하여금 독일에 선전포고를 하도록 도움을 줬다.

미국의 의도대로 전승국이 되어 파리 강화회의에 참석한 중국은 독일에 내준 산둥반도 조차권을 반환받게 된다. 이는 궁극적으로 산둥반도를 탐내던 일본에 대한 미국의 견제구였다는 것이 일본 역사학자들의 평가다.

만주사변을 통해 일본 군정이 일종의 괴뢰국가인 만주국을 세운 배경으로는 미국이 영국과 연합해 일본이 부설한 남만주철도에 평행하는 또 다른 경쟁 철도를 세울 계획을 내비쳤기 때문이다. 특히 미국과 영국이 차관을 뒤에서 제공하지만 표면적으로는 ‘중국인 자본’이라는 점을 내걸고 요금도 싸게 책정해 일본과의 시장경쟁에서 이기려는 속셈이었다.

‘침략자 일본’의 민낯

영일동맹(1902)이나 가쓰라-태프트 밀약(1905)에서 보듯 20세기 초만 해도 일본은 영국이나 미국과 우호적 동맹관계였다. 그러다 1차대전 후 일본이 노골적인 야심을 드러내면서부터 외교관계도 조금씩 금이 가기 시작했다. 1차대전 중 청이 망하고 중화민국이 들어서자 일본은 먼저 1915년 ‘대화(對華) 21개조’를 만들어 중국에 요구했다.

뤼순, 다롄(大連) 지방의 조차권을 1999년까지 연기하고 만주에 있는 일본인 상공업자의 자유를 보장하라는 것 등은 예상 가능했으나 ‘너무 나간’ 항목들이 문제였다. ‘외국으로부터 차관이 필요할 경우 먼저 일본과 상의할 것’ ‘정치·경제·군사 분야에 일본인 고문을 둘 것’ ‘중국의 경찰조직에 상당수의 일본인을 고용할 것’ 등의 조항은 때마침 일본에 대해 견제심리가 발동하던 미국과 영국을 자극하기에 충분했다.

신해혁명을 주도한 쑨원(孫文)이나 국민당을 이끌던 장제스(蔣介石) 등 중국 지도층 역시 그전까지는 “일본에서 배우자”며 친일 행보에 열심이었으나, ‘대화 21개조’ 파동을 겪으며 노선을 바꾸게 된다. ‘침략자 일본’의 민낯을 목도했기 때문이다.

특히 2차대전 당사국 미국의 반목을 사게 된 결정적 계기는 중일전쟁 이후 일본이 ‘동아신질서(東亞新秩序)’를 세계 무대에서 주창하면서부터다. 1937년 난징(南京), 1938년 국민당 주요 거점이던 우한(武漢)과 광둥(廣東)지역을 차례로 공략하면서 자신감을 얻은 일본은 이때부터 ‘만주국’뿐 아니라 중국 대륙 전역에 대한 야심을 드러낸다.

“동아시아에서는 일본이 중심이 돼 새로운 질서를 건설하겠다”는 것이 ‘동아신질서’ 선언의 요지다. 이것이 그동안 자제하던 미국의 역린(逆鱗)을 건드렸다. 이를 계기로 미국은 1939년 일본과의 통상조약을 파기했고 영국, 프랑스 등과 함께 국민당의 장제스 세력을 측면 지원하며 일본에 맞서나갔다.

미국의 대반격

1929년 대공황 이후 전개된 미국의 보호무역주의 움직임도 영국의 식민지 경제권 특혜관세 규정, 즉 블록경제와 함께 일본에 위험요소로 작용했다. 미국은 1930년 자국산업 보호를 명목으로 이른바 ‘스무트 홀리법안(Smoot-Hawley Tariff Bill)’을 통과시켰는데, 이에 따라 약 2만 개 농산물과 공산품을 중심으로 평균 관세율을 40% 이상 올렸다. 무역으로 성장을 일궈나가던 일본 처지에서는 대미수출이 급감할 수밖에 없는 상황에 직면하게 된 것. 일본 전체 수출물량의 40%가 미국으로 집중되던 시기였다.

일본에서는 그 무렵 군부가 재벌과 짜고 의도적으로 전쟁 여론을 조성했다는 이야기가 많다. 이 시기 일반 국민들도 빈부격차와 생활고 때문에 ‘차라리 전쟁이라도 하면 좋겠다’는 여론이 적지 않았다고 한다. 2차대전 후 미국 주도의 연합국사령부(GHQ)에 의해 해체되기 전 조사에 따르면, 일본의 4대 재벌이던 미쓰이(三井), 미쓰비시(三菱), 스미토모(住友), 야스다(安田)가 전국 회사 불입자본의 무려 49.7%를 점할 정도였다.

당시 대졸자의 신입사원 초임이 50엔 전후이던 시절에 미쓰비시합자회사 사장은 그보다 1만 배 이상 많은 430만 엔을 받은 것으로 전해진다. 전 국민의 반수에 해당하는 1차산업 종사자도 절반은 중노동에 시달리는 소작농 신세여서 부(富)의 배분 문제로 인해 일본 내부적으로 사회여론이 극도로 악화됐다.